【日本国内のEV販売】2026年4月のEVシェアは3.3%、販売数は4月として最多に!

記事公開:2026/5/25

皆さんおはようございます、八重さくらです!

今回はシェア・販売数ともに増加が続く、2026年4月の国内のEV販売状況を解説します!

※この記事は2026年4月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2026年4月の日本国内における軽自動車を含む乗用車全体の販売台数は、314,816台だった。これは前年同月の2025年4月(287,104台)からは9.65%の増加で、COVID-19の影響を受ける前の2019年4月(314,950台)と比べてほぼ同等となった。

このうちEV(BEV+PHEV)のシェアは3.27%であり、前月に続きBEVが成長をけん引し、前年同月の2025年4月(2.18%)から大きく増加。4月としては、2023年4月の3.52%に次ぐ過去2番目の記録となった。内訳として、BEVは前年の1.01%から2.40%に増加した一方、PHEVは1.17%から0.87%に減少した。

メーカー別では、テスラなどの輸入車に加え、国内メーカーとして新型bZ4Xが好調なトヨタや新型リーフが好調な日産などが、引き続きEVシェアの増加に貢献した。輸入車の合計は前年の2,418台から3,306台に、国内メーカーとして最多のトヨタは前年の1,945台から3,790台に大きく増加した。国内メーカーの2位は2,437台を販売した日産、3位は393台を販売した三菱となった。

燃料別シェアではHVが45.76%で最多を維持したものの、前年同月の51.88%からは減少、2023年6月以降として最低となった。HVの減少に伴いHVを含む電動車全体のシェアも54.07%から49.04%に減少、2023年9月以降として初めて50%を切った。

一方でガソリン車は台数ベースで+18.70%の147,409台、シェアベースでは+3.57ポイントの46.82%に、さらにディーゼル車は+ 69.57%の13,033台、シェアは+1.46ポイントの4.14%に増加。イラン情勢により世界で石油が高騰するなか、日本では皮肉にも内燃機関への回帰が進んでいる。HVに強いトヨタの供給がひっ迫していることが主な原因と思われるものの、ガソリンに多額の補助金を投入した政府にも、一定の責任があるといえるだろう。

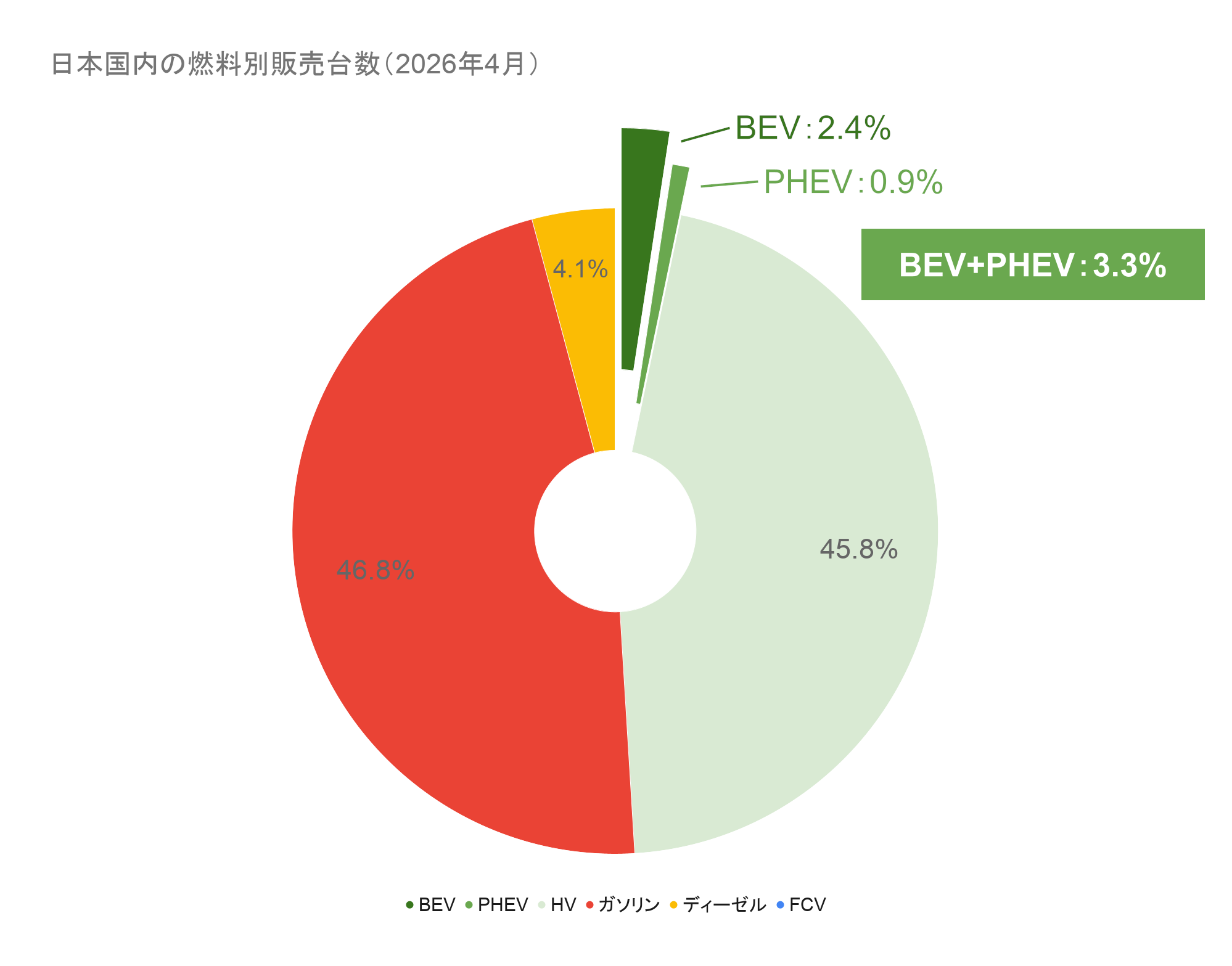

日本国内の燃料別販売台数(2026年4月)(クリックで拡大)

・BEV:7,545台(乗用車全体の 2.40%、前年比 +158.92%)

・PHEV:2,748台(乗用車全体の 0.87%、前年比 -17.87%)

・EV(プラグイン車合計):10,293台(乗用車全体の 3.27%、前年比 +64.42%)

・FCV:14台(乗用車全体の 0.004%、前年比 -50.00%)

・ZEV合計:10,307台(乗用車全体の 3.27%、前年比 +

63.92%)

・HV:144,067台(乗用車全体の 45.76%、前年比 -3.27%)

・電動車合計:154,374台(乗用車全体の

49.04%、前年比 -0.55%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

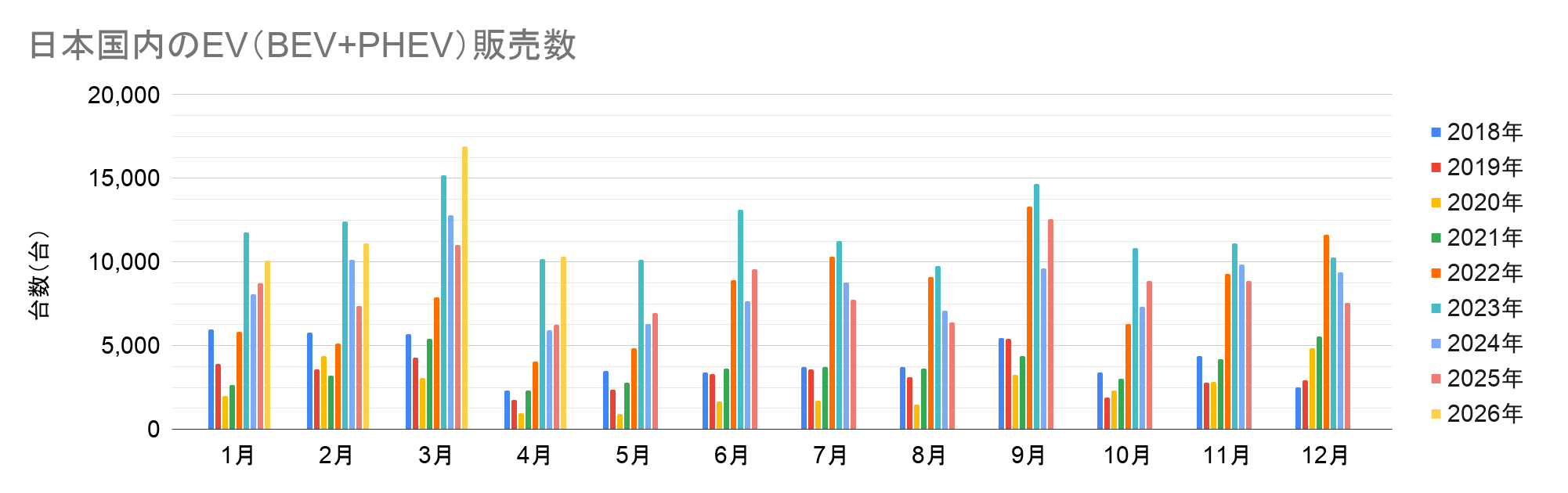

2026年4月のEV販売台数は10,293台で、前年の6,260台からは64.42%の増加となった。季節的な要因で前月から減少した一方、4月としては2023年の10,185台を上回る最多となった。このうちBEVは前年の2,914台から7,545台に増加、PHEVは3,346台から2,748台に減少した。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

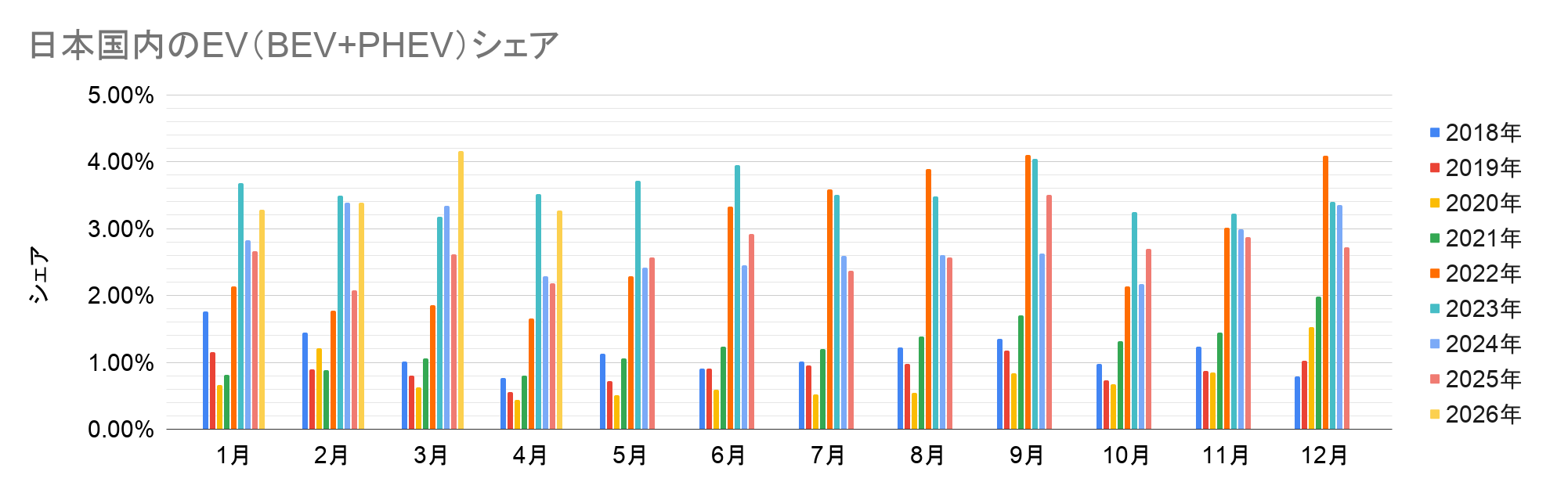

同期間のシェアは3.27%で、前年の2.18%からは1.09ポイントの増加となった。このうちBEVは前年の1.01%から 2.40%に増加、PHEVは1.17%から0.87%に減少した。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

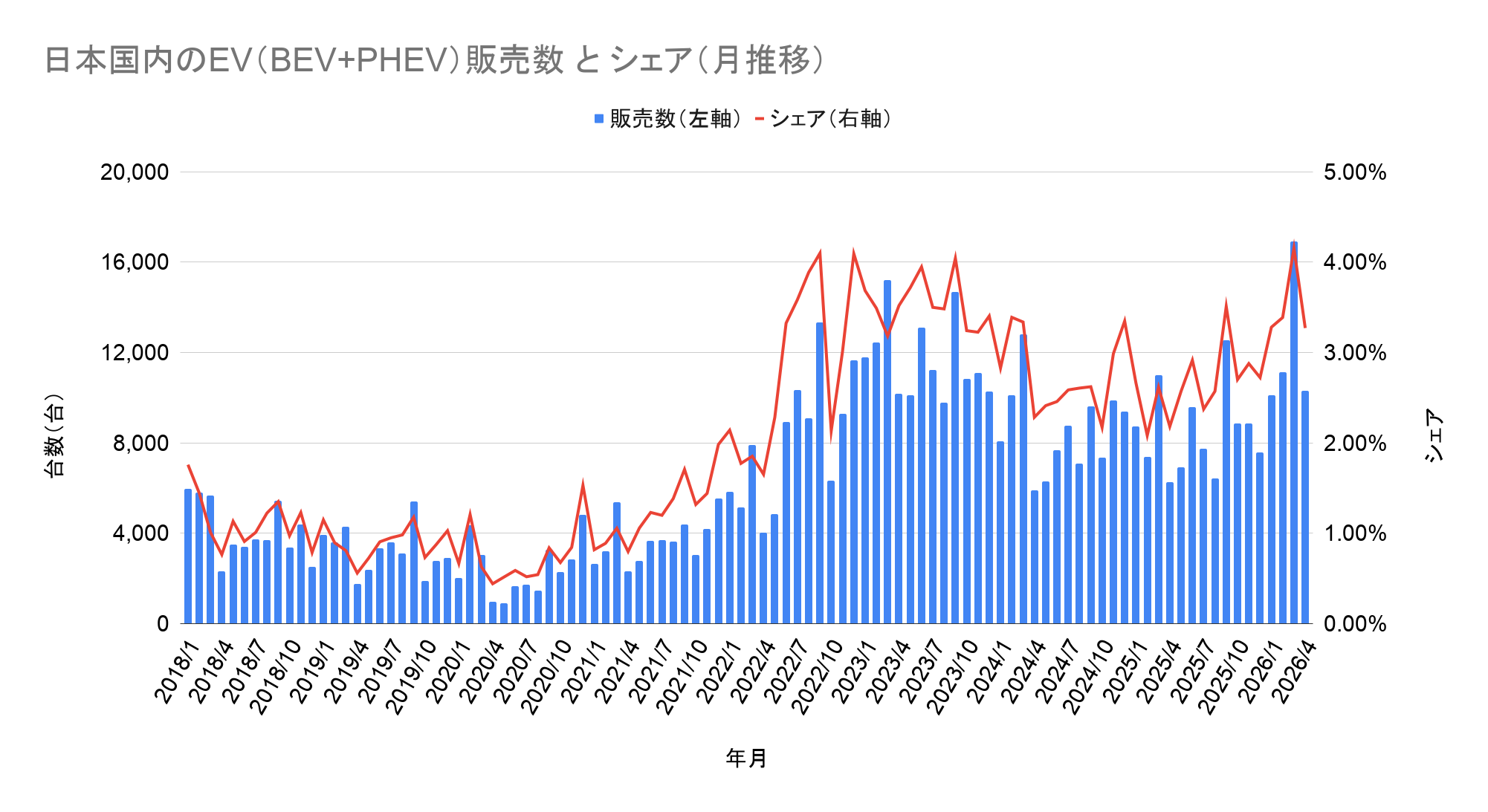

月推移では2023年に最多を記録してから2024年にかけて減少、2025年の停滞を経て2026年は増加に転じている。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

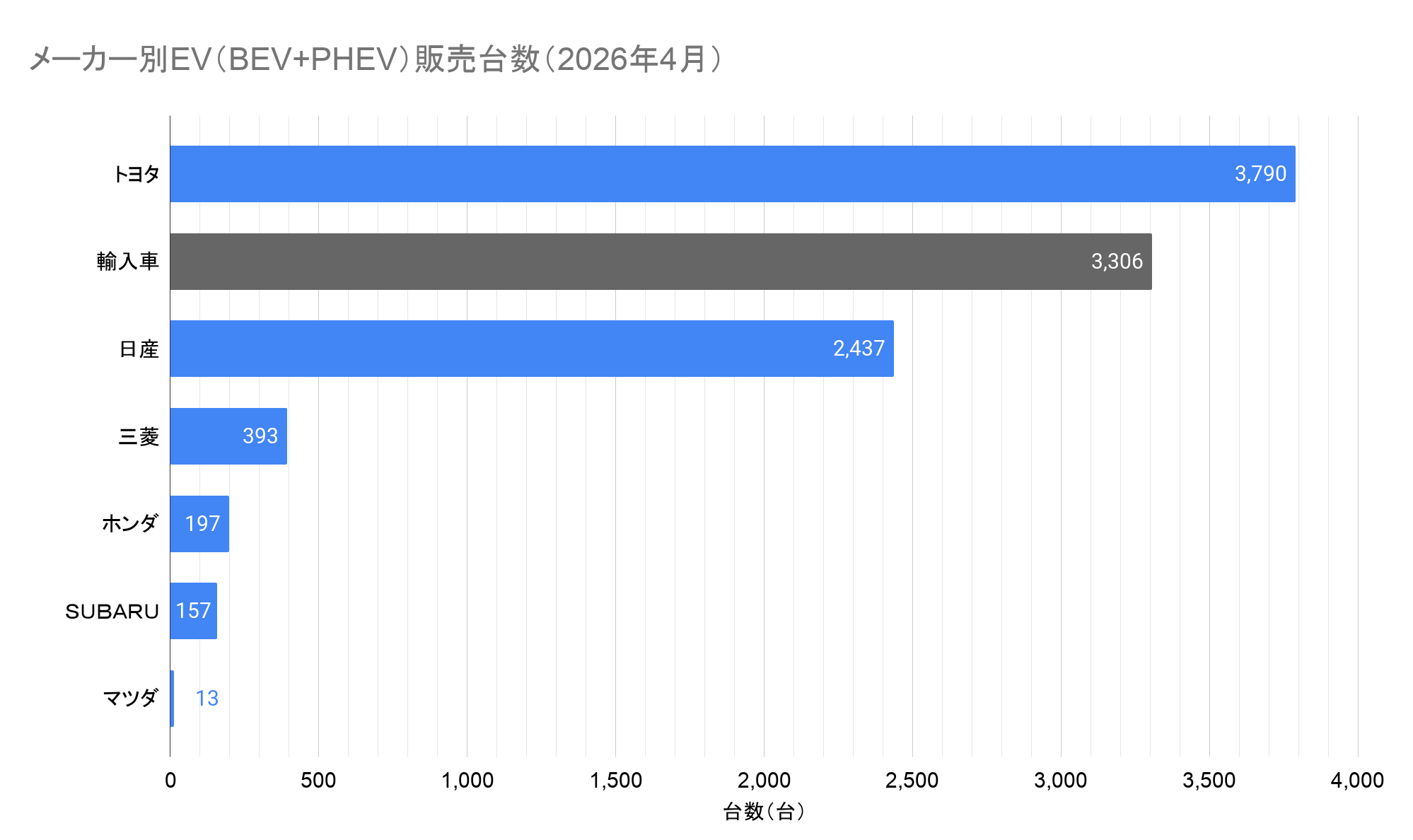

メーカー別EV(BEV+PHEV)販売台数(2026年4月)(クリックで拡大)

4月のメーカー別販売数のトップは3,790台を販売したトヨタで、引き続き新型bZ4Xが販売をけん引。前年の1,945台からは94.86%の大幅な増加で、4月としては2024年の2,094台を上回る最多となった。このうち「プリウス」「ハリアー」「RAV4」などの登録車のPHEVは前年の1,868台から1,833台に微減した一方、「bZ4X」やレクサス「RZ450e」などのBEVは77台から1,957台に大幅に増加した。BEVのうちJADAの乗用車ブランド通称名別順位より「bZ4X」が1,867台(32位)と公開されていて、レクサス「RZ450e」など他の登録車のBEVは90台と推測される。

輸入車の合計は3,306台で、前年の2,418台からは36.72%の増加となり、4か月連続で3割超の成長を維持すると同時に、4月として最多となった。このうちBEVは前年の1,763台から2,761台に増加した一方、PHEVは655台から545台に減少した。後述の通りテスラが前年から約3倍に増加しており、大半がテスラによる増分と推測される。乗用車のEVに占める輸入車のシェアは32.12%で、BEVに限れば36.59%となった。これは6割を超えた2025年からは減少しているものの、乗用車全体に占める輸入車のシェア(7.64%)と比べると、依然として高い割合を維持している。

国内メーカーの2位は2,437台を販売した日産で、引き続き新型リーフが販売をけん引し、前年の970台からは151.24%の大幅な増加となった。車種別では軽自動車の「サクラ」が前年の721台から375台に減少した一方、登録車の「リーフ」と「アリア」の合計は249台から2,062台に増加した。このうち「リーフ」は2,021台(29位)と公開されていて、残りの41台が「アリア」と推測される。

国内メーカーの3位は393台を販売した三菱で、前年の874台からは55.03%の減少となった。このうち36台が軽自動車の「eKクロスEV」、357台がアウトランダーPHEVおよび「エクリプスクロス」のPHEVモデルの合計と公開されている。

このほかTOP3には入らなかったものの、国内メーカー4位のホンダは前年の1台から197台に増加し全197台が軽自動車の「N-ONE e:」と公開されていて、5位のSUBARUは前年の21台から157台に増加し全157台が新型ソルテラと推測される。

また、輸入車の3,306台のうち、JAIA(日本自動車輸入組合)の「2026年4月度輸入車新規登録台数(速報)」によると、普通乗用車のOthersは1,041台(前年の347台から増加)で、ほぼ全数がテスラ予想される。また、電動車専業メーカーのHyundaiは前年の80台から60台(うち37台が「小型」のINSTER)に減少、BYDは前年の166台から215台に増加し4月としての最多を更新した。Hyundaiはこのほかバスを2台販売した。

おわりに

化石燃料の高騰が続くなか、日本国内においても、そして世界においても、EVへの移行が進んでいる。

理由も何も、当たり前の結果。

— Sakura Yae/八重 さくら(@yaesakura2019) May 19, 2026

産油国でもないのに内燃機関信仰が強い日本市場はともかく、これだけガソリン代が高騰しても内燃車を買い続ける理由はない。

非科学的なデマでEVを批判し続けるなら、日本の基幹産業である自動車産業は破滅するしかない。 https://t.co/ZVSBg0qWel

このようにオーストラリアで多くの国内メーカーが安価な大衆EVを発売できず、販売を落としたにもかかわらず、ホンダやマツダなど、複数のメーカーがこの1か月でEV計画の延期を発表した。一方で主要市場である米国や中国が優遇政策を縮小、販売が減少したにもかかわらず、世界では成長が続く。IEAが2026年5月20日に公開した「Global EV Outlook 2026」によると、2025年の世界のEV販売数は前年+20%の2,000万台に達し、2026年にはさらに+15%の2,300万台に達すると予想されている。

2020年には、EVは世界の全自動車販売のわずか4%に過ぎなかった。

— Sakura Yae/八重 さく(@yaesakura2019) May 21, 2026

そのシェアは2025年に25%に上昇 – そして今年は、30%近くまで成長する見込み。

そして2035年までに、新たな政策発表がなくても、EVは世界の自動車販売の約半分を占める可能性があるpic.twitter.com/5NUwYUbCsk https://t.co/kFjBtbM4fr

そしてこの流れに乗るように、BYDは4月にNEVの累計生産数が1,600万台を突破したことを発表。いうまでもなく、生産数が増えれば(2026年に第2世代ブレード電池を発表したように)技術が蓄積すると同時に、生産コストは下がることになる。この増産とコスト低減のサイクルを回せなければ、ますます中国勢とのコスト競争力の差は広がるだろう。

BYDのNEV生産数が1,600万台に到達、25年12月の1,500万台目達成から120日で100万台を追加。

— Sakura Yae/八重 さくら (@yaesakura2019) April 18, 2026

1,600万台目は3/29に予約開始された新型Denza D9で、第2世代ブレード電池により9分で10-97%充電を実現しています

BYD reaches 16 millionth NEV production milestone with new Denza D9… pic.twitter.com/CEBx0LXGnt