【日本国内のEV販売】2025年11月のEVシェアは2.9%、トヨタが販売TOPを奪還!

記事公開:2025/12/14

皆さんおはようございます、八重さくらです!

今回はトヨタがTOPに返り咲いた、2025年11月の国内のEV販売状況を解説します!

※この記事は2025年11月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2025年11月の日本国内における軽自動車を含む乗用車全体の販売台数は、307,466台だった。これは前年同月の2024年11月(330,611台)と比較して7.00%減少した一方で、COVID-19の影響を受ける前の2019年11月(315,735台)と比べるとほぼ同等となった。

このうちEV(BEV+PHEV)のシェアは2.88%であり、前年同月比では9月~10月の増加から一転、2024年11月の2.99%から若干の減少となった。内訳として、BEVは1.53%から1.93%に増加した一方、PHEVは1.46%から0.95%に大幅に減少した。

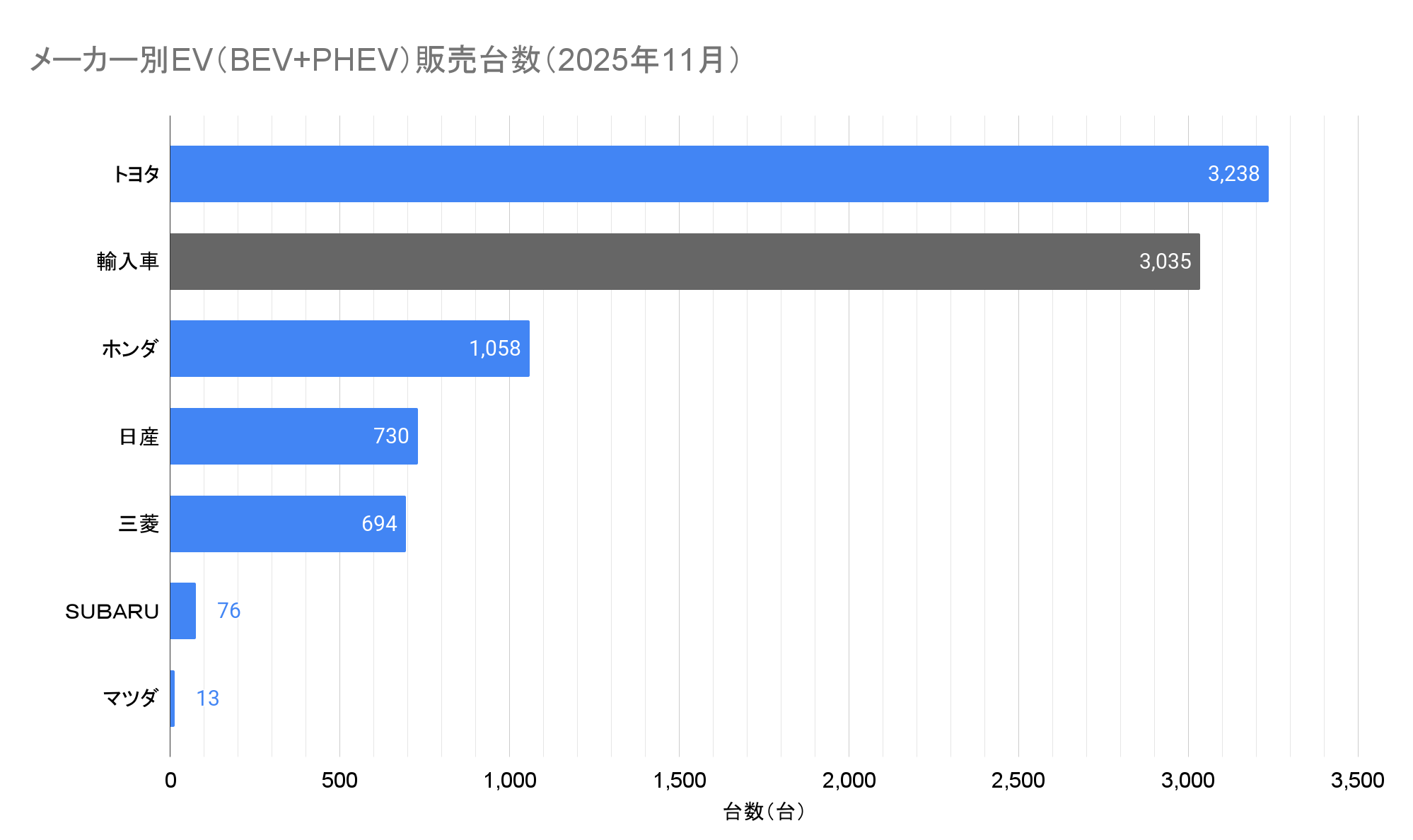

メーカー別の販売台数では、新型bZ4Xが好調なトヨタが3,238台を販売し、2024年4月以来19ヶ月ぶりにTOPに返り咲いた。10月まで9か月連続で最多だった輸入車の合計は3,035台で、前年の3,062台とほぼ同等に。国内メーカーの2位は1,058台を販売したホンダで、引き続き軽自動車のN-ONE e:が販売をけん引。3位は730台を販売した日産、4位は694台を販売した三菱となった。

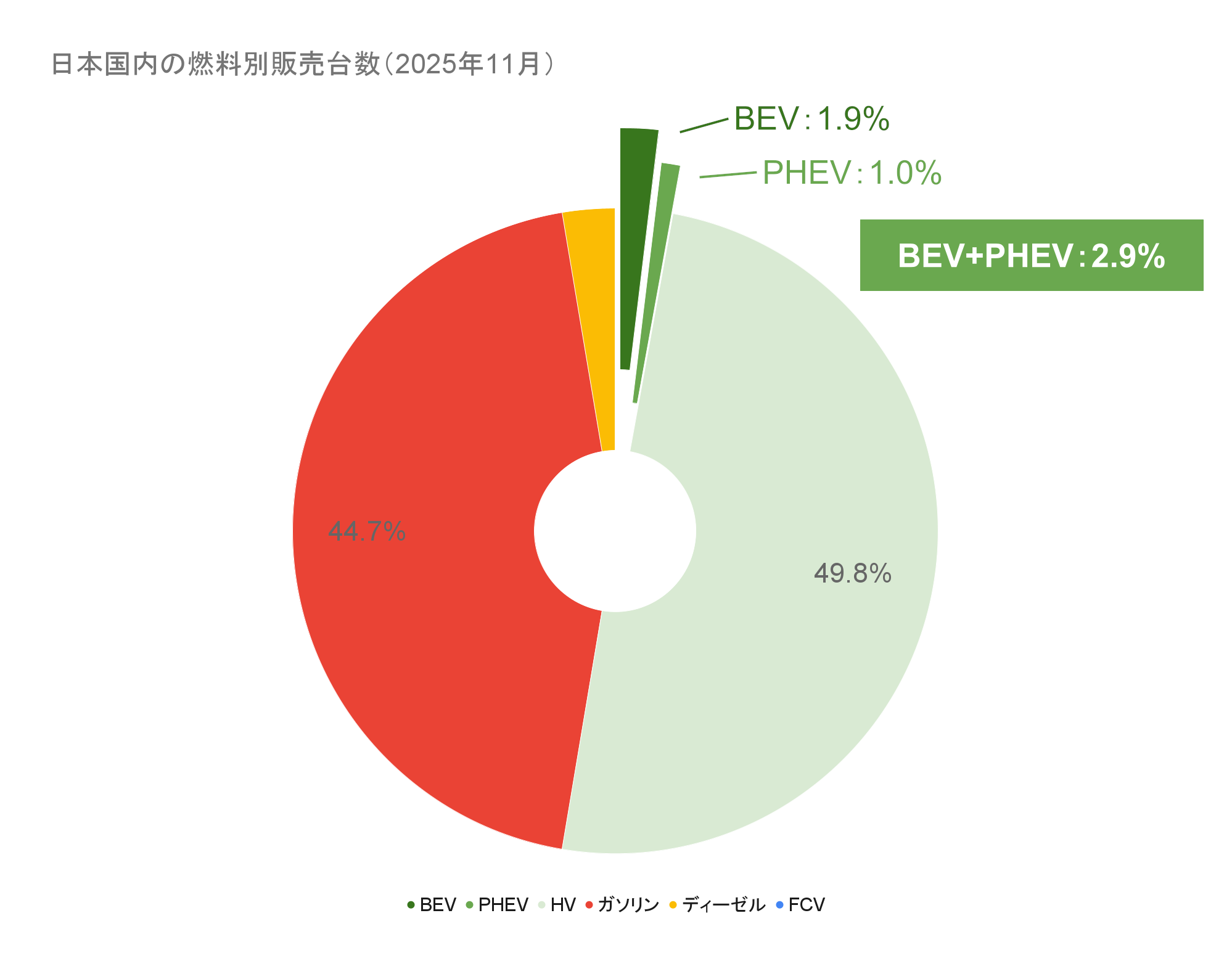

燃料別シェアでは引き続きHVが最多の49.8%で、2023年12月以降として23か月ぶりに50%を割った。HVを含む電動車全体のシェアは52.7%となった。

日本国内の燃料別販売台数(2025年11月)(クリックで拡大)

・BEV:5,921台(乗用車全体の 1.93%、前年比 +17.46%)

・PHEV:2,923台(乗用車全体の 0.95%、前年比 -39.47%)

・EV(プラグイン車合計):8,844台(乗用車全体の 2.88%、前年比 -10.40%)

・FCV:58台(乗用車全体の 0.02%、前年比 +48.72%)

・ZEV合計:8,902台(乗用車全体の 2.90%、前年比 -10.16%)

・HV:153,001台(乗用車全体の 49.76%、前年比 -15.16%)

・電動車合計:161,903台(乗用車全体の 52.66%、前年比 -14.90%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

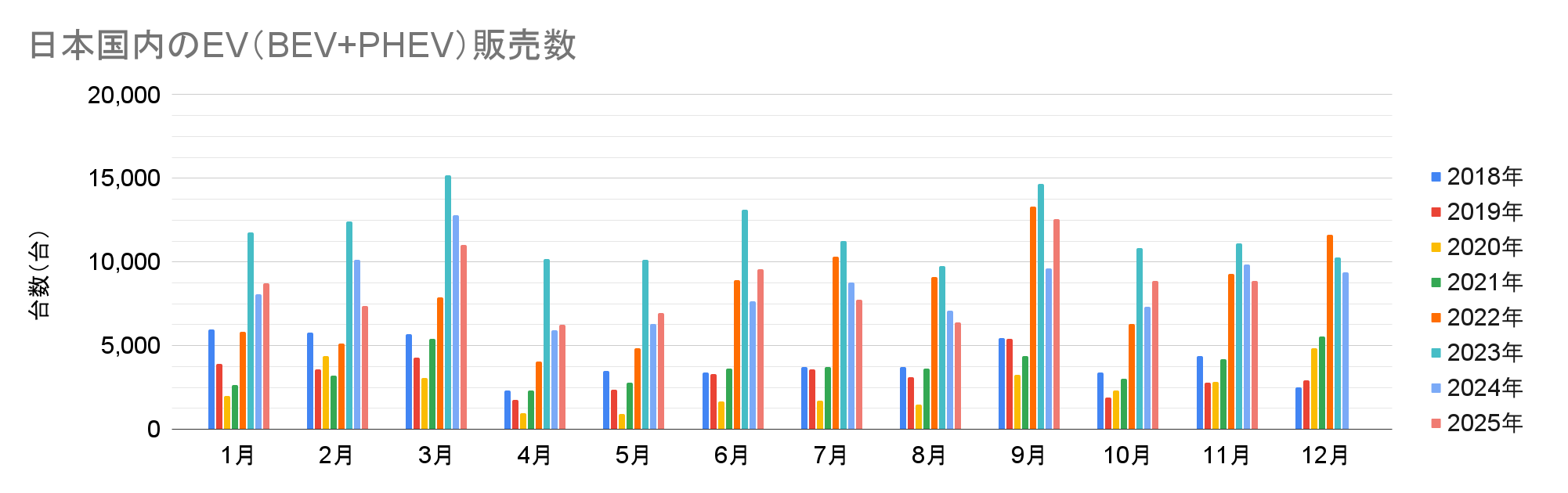

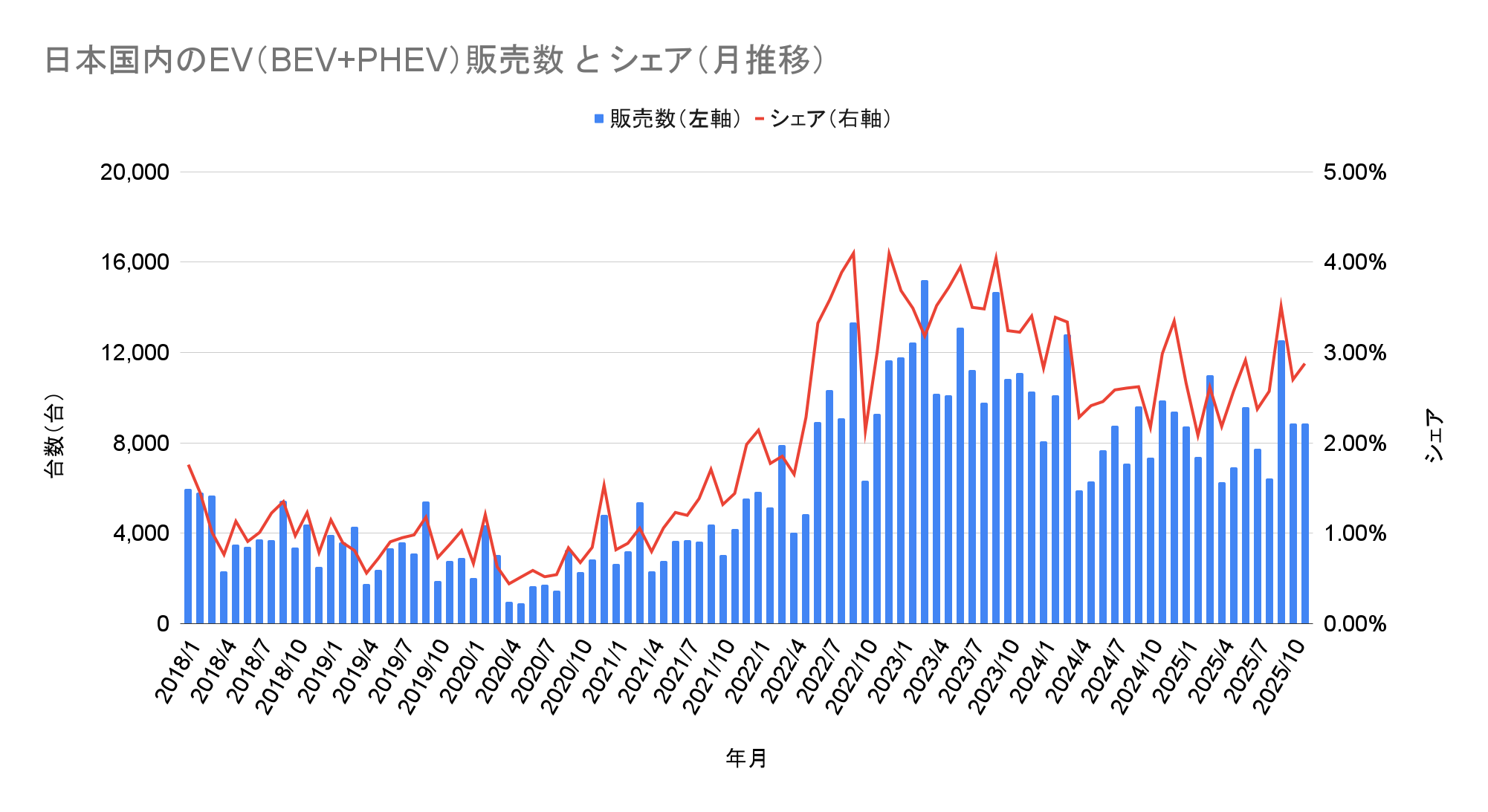

販売台数とシェアの推移

2025年11月のEV販売台数は8,844台で、前年の9,870台からは10.40%の減少となった。9月~10月の増加から一転、2025年としては3月、7月、8月に続く4回目の減少となった。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

同期間のシェアは2.88%で、前年の2.99%からは0.11ポイントの減少となった。販売数と同様、9月~10月の増加から一転、2025年として7回目の減少となった。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

月推移では最多を記録した2023年から2024年にかけて大きく減少した一方、2025年は増加の兆しを見せている。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

11月のメーカー別台数トップは3,238台を販売したトヨタで、9か月連続で最多だった輸入車の合計から首位を奪還した。これは前年の1,743台からは85.77%の大幅な増加で、さらに2023年7月の3,209台を上回り、同社としての過去最多を更新した。このうち「プリウス」「ハリアー」「RAV4」などの登録車のPHEVが前年の1,622台から1,629台に微増、「bZ4X」やレクサス「RZ450e」「UX300e」などのBEVは107台から1,609台に大幅な増加となった。BEVのうちJADAの乗用車ブランド通称名別順位より「bZ4X」が1,580台(30位)と公開されていて、10月の1,106台(40位)からさらに上昇。レクサス「RZ450e」「UX300e」など他の登録車のBEVは29台と推測される。

メーカー別EV(BEV+PHEV)販売台数(2025年11月)(クリックで拡大)

輸入車の合計は3,035台で前月とほぼ同等ながら、トヨタの急伸により9か月連続の最多に終止符を打った。このうちBEVは前年の2,184台から2,388台に増加、PHEVは878台から647台に減少した。登録車のBEVに占める輸入車のシェアは56.74%で、9割を超えた2025年9月から大きく減少した。

国内メーカーの2位は1,058台を販売したホンダで、前月に続き全1,058台が「N-ONE e:」となった。前年同月の5台からは200倍以上となり、安定した増加を示している。

国内メーカーの3位は730台を販売した日産で、前年の2,498台からは70.78%の減少となり、2021年6月の203台以来の低水準となった。車種別では軽自動車の「日産サクラ」が前年の1,731台から594台に、登録車の「日産リーフ」と「日産アリア」の合計は767台から136台に減少した。新型リーフや改良型アリアの発売までは同等の水準が続くと予想される。

このほかTOP3には入らなかったものの、4位の三菱は前年の2,479台から694台に72%減少した。うち634台が登録車の「アウトランダーPHEV」と「エクリプスクロス」のPHEVモデルで、60台が「eKクロスEV」と公開されている。

また、輸入車の3,035台のうち、JAIA(日本自動車輸入組合)の「2025年11月度輸入車新規登録台数(速報)」によると普通乗用車のOthersは898台(前年の521台から増加)で、ほぼ全数がテスラと思われる。また、電動車専業メーカーのHyundaiは前年の35台から99台(うち66台が「小型」のINSTER)に増加し、このほかバスを7台販売。BYDは前年の106台から過去最多の204台に増加、このほかバスを6台販売した。

おわりに

冬になると毎年のように「EVは大雪で立ち往生」、あるいは災害のたびに「災害に弱い」などというデマが蔓延る。今年はこれらのデマに加え、右派政権の誕生とともに、政治的な攻撃対象になることが増えている。

CEV補助金は国内メーカーの方が補助額が大きいので、廃止すれば国内メーカーの方がより大きな打撃。

— Sakura Yae/八重 さくら(@yaesakura2019) November 17, 2025

国内メーカーのEVが売れなくなれば開発も減速、ますますテスラや中国勢との差が開き、後れを取ることになるでしょうね... https://t.co/VZJFr92U6M

首相就任前よりCEV補助金を問題視する高市氏をはじめ、この1~2か月ほどで、一部の政治家から「海外メーカーへの補助金の支給の是非」について疑問視する声が聞かれた。これは言わずもがな見当違いな疑問であり、WTOにおいて自国の優遇は禁じられている。実際に、例えば中国の補助金でも日本メーカーが多くの恩恵を受けている。仮に日本が特定国を排除すれば、報復措置によりさらに多くの損失を受けることは想像に難くない。

一方で、経産省はそのような制約があるなかでも制度を工夫し、補助金額の算定にインフラ整備などを考慮することで、国内メーカーが有利な条件となっている。

もしこの事実を無視して廃止すれば国内メーカーの方が大きな打撃を受け、世界で現在進行系で進むEVシフトへの対応が難しくなり、基幹産業の弱体化を招くだろう。

既に内燃車と同等の重量税を支払っているEVへの二重課税。

— Sakura Yae/八重 さくら (@yaesakura2019) December 12, 2025

いったい誰が首謀者なんでしょうね…? https://t.co/z9kfGdoxQn

そもそもEVの社会コストは内燃車の1/3であり、道路への負担はほとんどが大型車によるものとの指摘。

— Sakura Yae/八重 さくら(@yaesakura2019) December 6, 2025

道路の損傷は軸重の4乗に比例して増加、内燃車とEVの差では有意な変化はもたらさないとしています

How Outdated Engineering Models Distort Today’s EV & Road Charges Debate… https://t.co/kEeOnaw8fK pic.twitter.com/j6VHJdPS8w

一方で上記のように、EVの重量増加を念頭に増税を検討する動きがある。重量が増加すると道路への負担が増えるため、一見すると妥当な動きだが、これにもいくつかの大きな問題が潜む。

①既存の重量税との二重課税

そもそも既に重量税がその役割を果たしている。EVだけ、同じ役割の税金を二重課税する理由にはならない。

②税金の使われ方

自動車税も重量税も(道路の維持管理などに使われる)特定財源ではなく(福祉などすべての支出に使われる)一般財源であり、道路の維持管理には使用されていない。

③道路負担の差

上記の通り道路への負担は軸重の4乗に比例して増加するとされており、(特に重量オーバーの)大型車による負担が大半を占める。大型車と比べれば内燃車やHV、EVは微々たる差であり、公平性を訴えるならば、大型車に対して天文学的な税額の負担を求めることになる。

④社会コスト

上記の通り、内燃車の社会コストはEVの3倍とされている。一般財源である以上、本当に公平な負担を求めるのであれば重量差だけでなく、社会コストで算定しなければ筋が通らない。

これらの背景を無視した二重課税は非科学的で極右的イデオロギーをもとにした政策であり、最終的には(少なくとも日本国民は)誰も得しないだろう。