【日本国内のEV販売】2023年1月のEVシェアは3.7%、BEVは2018年以降で最高の成長率を記録!

記事公開:2023/2/17

皆さんおはようございます、八重さくらです!

本日はBEVが驚異の成長率を記録した2023年1月の国内のEV販売状況を見てみましょう!

※この記事は2023年1月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年1月の日本国内の軽自動車を含む乗用車全体の販売台数は319,870台で、2022年1月の272,445台からは17.4%増加し、COVID前の2020年1月の301,195台をも上回る結果となった。

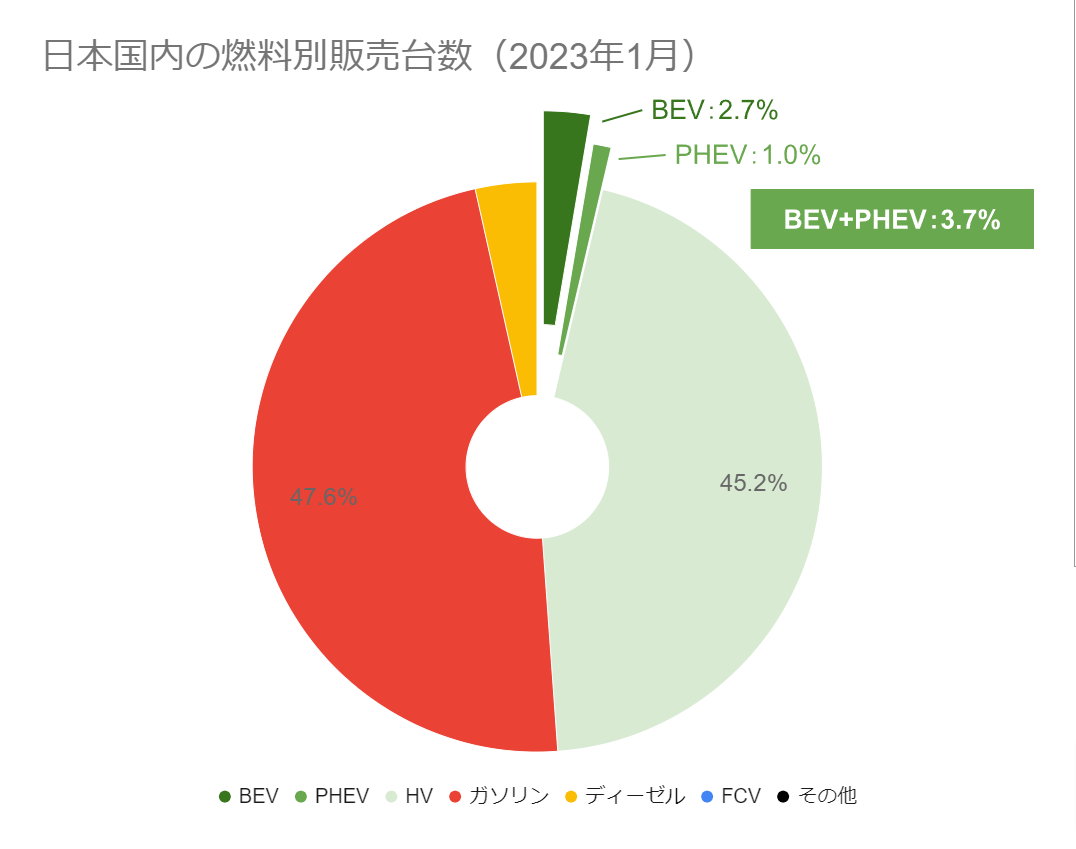

EV(BEV+PHEV)のシェアは3.7%(BEVは2.7%)に増加、前年比で1.7倍以上(BEVは4倍以上!)に成長。昨年は0.66%だったBEVのシェアは一気に4倍を超える2.7%まで成長し、ここ数年で最高の成長率を記録した一方、PHEVは昨年の1.5%から1.0%と2/3に減少。

日本国内の燃料別販売台数(2023年1月)(クリックで拡大)

台数ベースでは引き続きBEVが前年比で+375%(約4.75倍)と大幅な成長、一方でPHEVは-20%と2020年9月以来、約1年半ぶりに減少に転じた。EV全体では2倍以上と成長が続いているものの、日本でも欧州などと同様、BEVの増加とPHEVの減少の傾向を見せている。

FCVは29台(全てトヨタ・ミライ)で、前年の166台からは-83%となり、減少が続いている。

HVは144,498台と引き続き電動車として圧倒的多数を占め、シェアは約45.2%と前年の約41%から引き続き上昇、過去最高を達成した2021年9月(約46%)に近い水準を維持している。また、EVとHVの増加により電動車合計の台数とシェアも過去最高を更新した。

・BEV:8,510台(乗用車全体の2.66%、前年比+374.89%)

・PHEV:3,272台(乗用車全体の1.02%、前年比-18.95%)

・EV(プラグイン車合計):11,782台(乗用車全体の3.68%、前年比+102.13%)

・FCV:29台(乗用車全体の0.01%、前年比-82.53%)

・ZEV合計:11,811台(乗用車全体の3.69%、前年比+97.01%)

・HV:144,498台(乗用車全体の45.17%、前年比+29.21%)

・電動車合計:156,309台(乗用車全体の48.87%、前年比+32.66%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

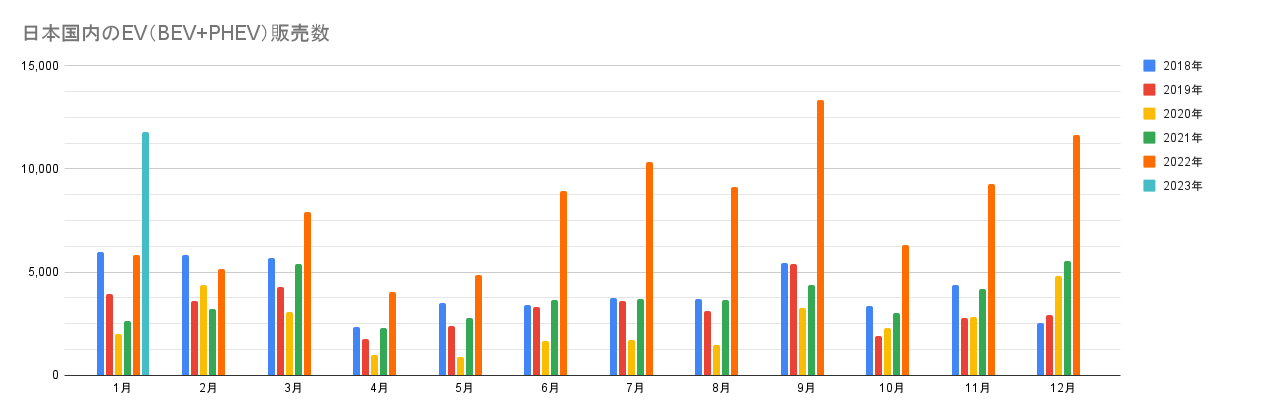

2023年最初の月の販売台数は2022年12月を上回り、過去最高を記録した2022年9月に次いで、過去2番目の台数となる11,782台となった。最も重要な指標である前年比では約2倍、BEVに限定すると4倍以上と大幅な増加が続いている。統計が残っている2018年以降で最低を記録した2020年から、毎年安定した増加が続いている。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

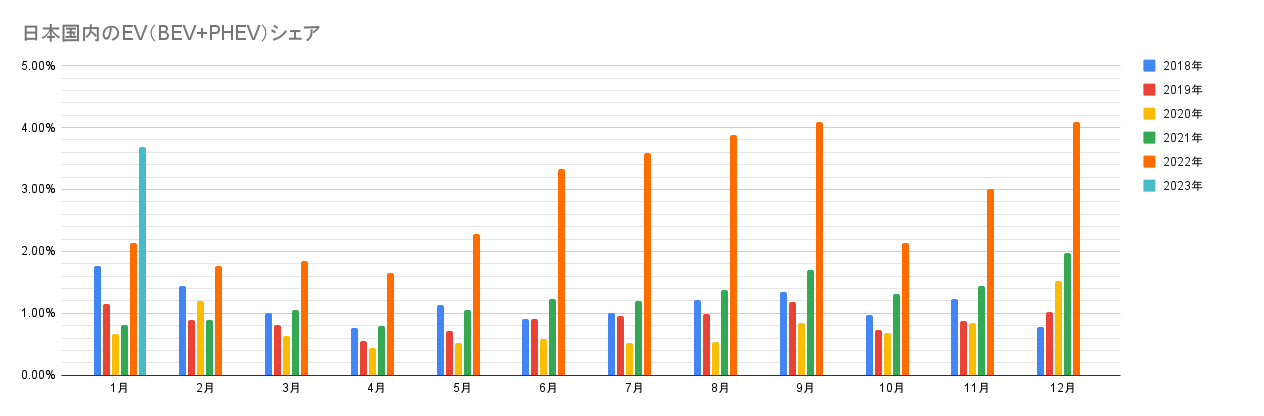

1月も引き続きBEVがプラグイン車の成長を牽引し、シェアは前年の約1.7倍となる3.68%に達した。このうち2.66%がBEVで前年の0.66%から4倍を超える増加となり、1.02%のPHEV(前年の1.48%から減少)を大きく上回った。来月以降も同様の傾向が続くかどうか、要注目だ。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

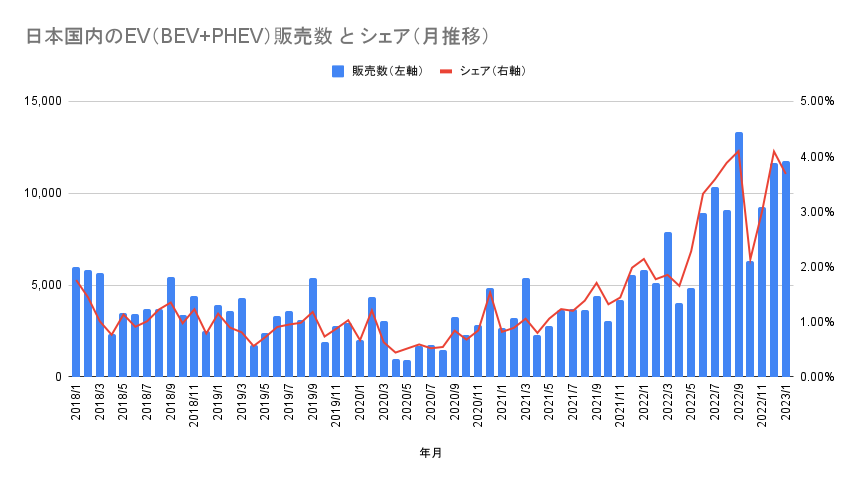

2022年後半にかけて大きく成長したEVの販売は、2023年1月も衰えることなく同等のレベルを維持している。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

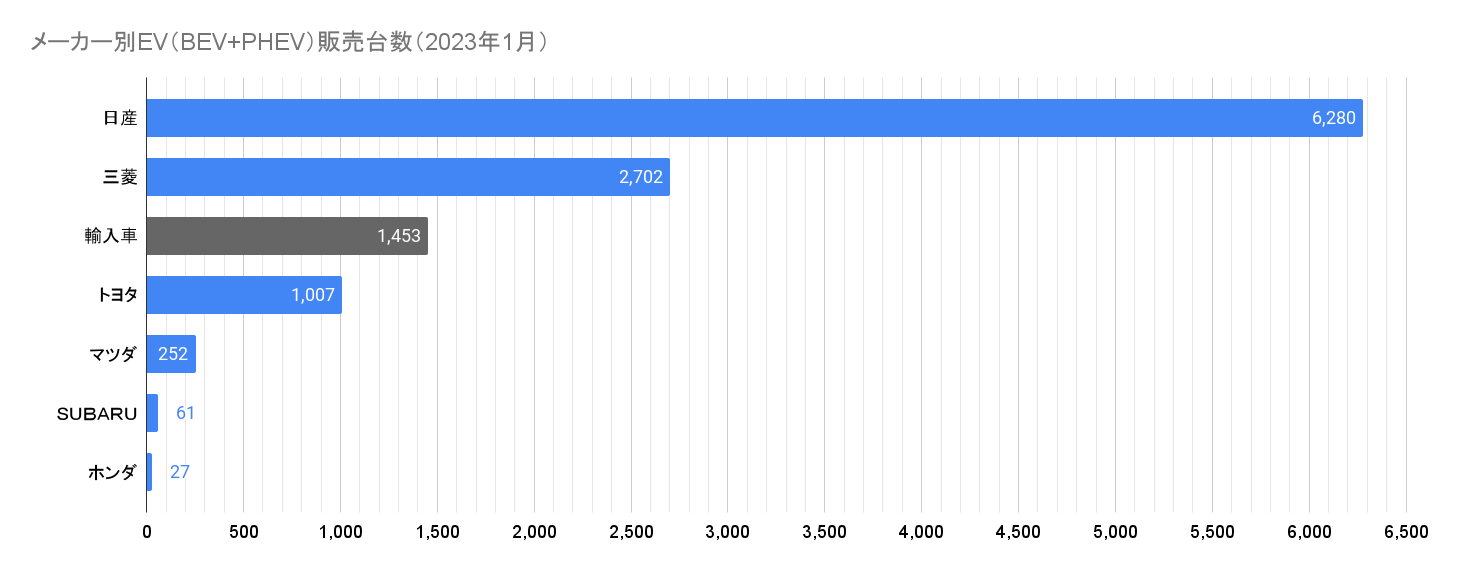

2023年1月のトップメーカーは引き続き日産サクラが好調な日産で、全6,280台のうち4,213台が軽自動車の日産サクラ、1,629台が日産リーフと公開されており、残りの438台が日産アリアと推測される。先月比では3車種全てで増加し、2ヶ月連続で1.2倍以上となった。

2位は先月に続いて三菱で、2,349台から2,702台に増加。このうち1,685台がアウトランダーPHEV、864台が軽自動車のeKクロスEVで、残りの153台がエクリプスクロスPHEVと推測される。特にアウトランダーPHEVやeKクロスEVが先月から大幅な増加を見せた。

メーカー別EV(BEV+PHEV)販売台数(2023年1月)(クリックで拡大)

輸入車の明細は不明ながら12月に670台だったトヨタは1,007台に増加、3位と推測される。このうち先月と同数となる202台がBEVの登録車であるbZ4XやUX300e、18台が軽自動車のC+Pod、プリウスやRAV4などのPHEVが787台と先月の449台から大きく増加した。

輸入車は先月から大きく減少しており、JAIA(日本自動車輸入組合)の「2023年1月度輸入車新規登録台数(速報)」によるとOthersは22台で、季節性が強いテスラが大きく減少したことが原因の一つと見られる。なお、Hyundaiは32台でほぼ全数がIoniq5と推測される。また、BYDは20台で、1月末に発売されたATTO3の展示車や試乗車などと思われる。

先月からCX-60 PHEVの納車開始により増加したマツダは、先月の265台に続き249台のPHEVを納車。さらに3台のMX-30と思われるBEVが加わり、EVの合計は先月と同水準となる252台となった。

おわりに

2023年の最初の月としては悪くないスタートを切ったが、2023年は国産車が大半を占める国内市場において、有力な国産EVの発売が予定されていない。このため(2022年に日産サクラ・三菱eKクロスEVが発売された)夏頃までは大幅な成長が続くと思われるものの、後半以降の成長率はBYDなどの輸入車の販売状況次第となる。

一方で世界最大の自動車メーカーでEVに消極的とされていたトヨタは、社長交代やEV専用プラットフォームを採用した新車種を26年に発売するなど、明るいニュースが続いた。1~2年以内に変化が起きるものではないものの、10年単位で見れば間違いなく良い方向に向かうと期待している。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望