【日本国内のEV販売】2022年12月のEVシェアは再び4%を突破、22年通算でも3%近くまで成長!

記事公開:2023/1/30

皆さんおはようございます、八重さくらです!

本日は日産サクラが成長を牽引した2022年12月の国内のEV販売状況を見てみましょう!

※この記事は2022年12月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2022年12月の日本国内の軽自動車を含む乗用車全体の販売台数は284,329台で、2021年12月の280,141台からは1.5%の増加、COVID以前と比べてもほぼ同等の水準となった。

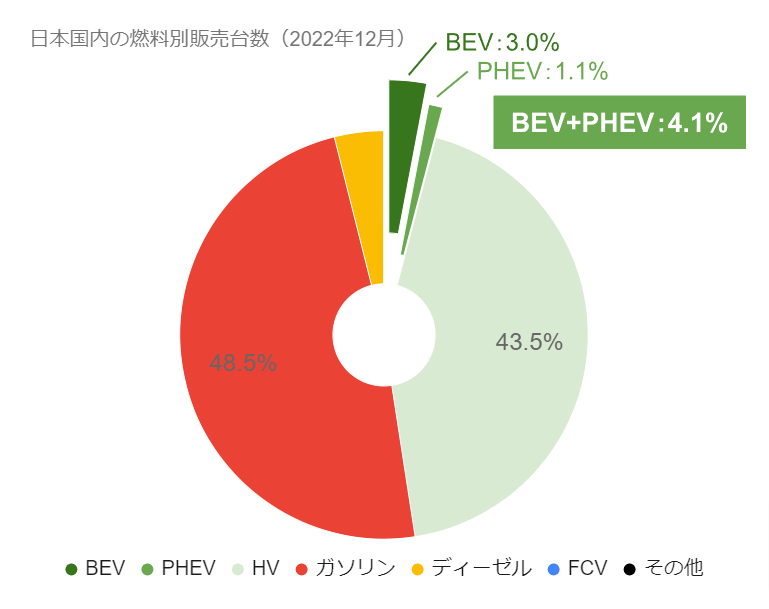

10月と11月に供給の問題により成長が少なかったEV(BEV+PHEV)のシェアは4.1%(BEVは3.0%)まで回復、前年比で2倍以上(BEVは約3.4倍)に成長。過去最多を記録した9月とほぼ並ぶ水準となり、12月としては過去最高を更新した。

日本国内の燃料別販売台数(2022年12月)(クリックで拡大)

台数ベースでは引き続きBEVが前年比で+239%(約3.4倍)と大幅な成長、一方でPHEVは+3.5%と2022年で最低の成長率を記録し、前年とほぼ同等の台数となった。実用的なBEVの車種数が増え、海外と同様、PHEVからBEVへの移行が進んでいる。最多の車種は引き続き日産サクラで、国内のEV販売を牽引している。

FCVは29台(うち28台がトヨタ・ミライ)で、前年の158台から-82%減少している。

HVは123,602台と引き続き電動車として圧倒的多数を占め、シェアは約43.5%と前年の約39%から引き続き上昇、過去最高を達成した2021年9月(約46%)に近い水準を維持している。

・BEV:8,476台(乗用車全体の2.98%、前年比+239.31%)

・PHEV:3,159台(乗用車全体の1.11%、前年比+3.51%)

・EV(プラグイン車合計):11,635台(乗用車全体の4.09%、前年比+

109.64%)

・FCV:29台(乗用車全体の0.01%、前年比-81.65%)

・ZEV合計:11,664台(乗用車全体の4.10%、前年比+104.34%)

・HV:123,602台(乗用車全体の43.47%、前年比+14.15%)

・電動車合計:135,266台(乗用車全体の47.57%、前年比+18.66%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

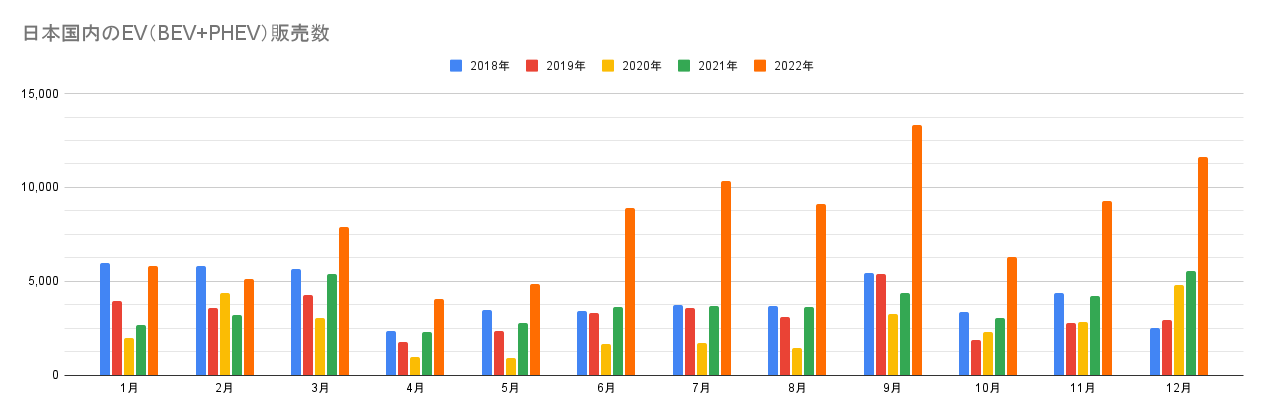

2022年の最終月の販売台数は過去最高を記録した9月に次いで、過去2番目の台数となる11,664台で締め括った。最も重要な指標である前年比では約2.1倍、BEVに限定すると約3.4倍と大幅な増加が続いている。各メーカーとも引き続きCOVIDによる供給不足の制約を受けているものの、記録が残っている2018年からの継続的な成長はさらに加速した。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

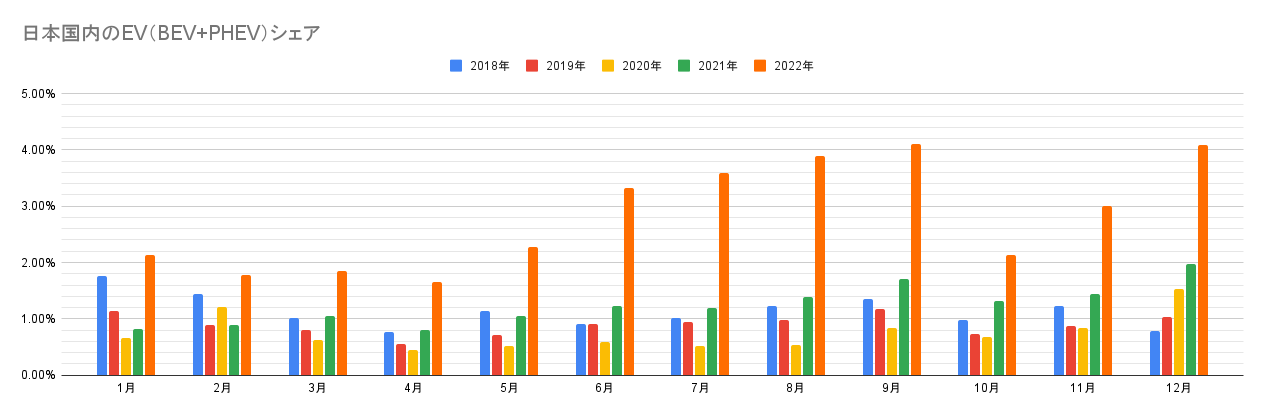

12月も引き続きBEVがプラグイン車の成長を牽引し、シェアは過去最高の9月(4.10%)に迫る4.09%に達した。このうち2.98%がBEVで前年の0.89%から3倍を超える増加となり、1.11%のPHEV(前年の1.09%とほぼ同等)を大きく上回った。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

年初の2022年1月からの累計では96,585台、シェアは2.80%に達し、それぞれ前年の44,470台、1.21%から2倍以上に上昇。

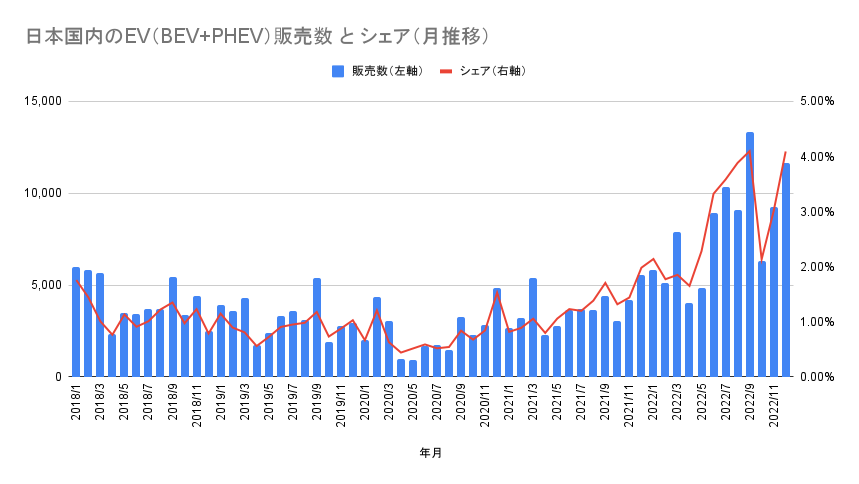

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

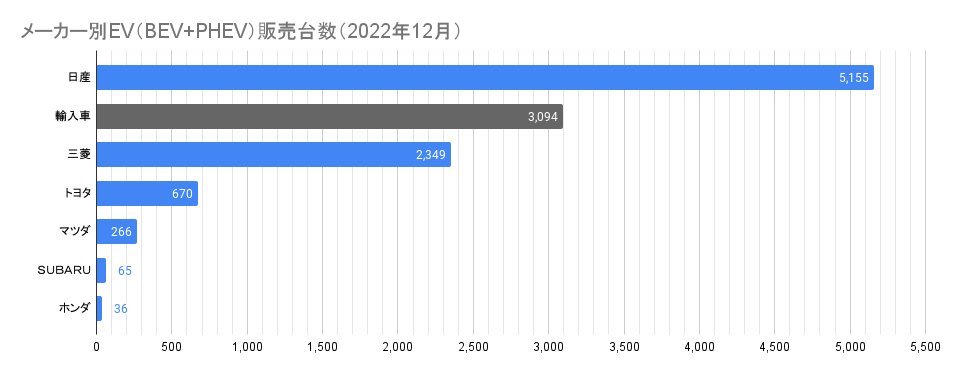

2022年12月のトップメーカーも引き続き日産サクラが好調な日産で、全5,155台のうち3,568台が軽自動車の日産サクラ、1,370台が日産リーフと公開されており、残りの217台が日産アリアと推測される。先月の4,259台から2割以上の増加で、主に日産リーフと日産アリアが貢献している。日産サクラは先月とほぼ同等の台数であり、供給の制約により短期間での大幅な増加は困難と思われる。

輸入車の内訳は不明ながら、2位は先月に続いて三菱と推測され、1,300台から2,349台に大幅に増加。このうち1,375台がアウトランダーPHEV、752台が軽自動車のeKクロスEVで、残りの222台がエクリプスクロスPHEVと推測される。三菱は全車種で増加しているが、特にeKクロスEVが2倍以上と大幅な増加を見せた。

メーカー別EV(BEV+PHEV)販売台数(2022年9月)(クリックで拡大)

一方でJAIA(日本自動車輸入組合)の「2022年12月度輸入車新規登録台数(速報)」によるとOthersが775台で、このうち9割以上がテスラで恐らく3位と推測される。(Hyundaiは57台でほぼ全数がIoniq5と推測)

11月に797台だったトヨタは670台に減少、順位は4位と推測される。このうち202台がBEVの登録車でbZ4XやレクサスUS300e、19台が軽自動車のC+POD、残りの449台がプリウスやRAV4などのPHEVとなる。

特筆すべきはマツダで、輸入車を含めた順位は不明ながら、先月の6台から266台に大幅に増加。これはCX-60 PHEVの納車開始によるもので、266台のうち265台がPHEVと公開されており、残りの1台がMX-30のBEVモデルと推測される。

おわりに

プラグイン車の販売数は2020年にかけて減少が続いていたものの、2021年から再度増加に転換。2022年は増加のペースがさらに加速し、シェアは1.2%から2.8%に、台数は年間4.4万台から9.7万台となり、2023年はほぼ間違いなく10万台を突破するとみられる。

国内メーカーもホンダ、スズキ、トヨタなどが相次いでEVへの注力を公表しているが、現時点では2023年に発売するEVの有力な新車種は発表されておらず、輸入車が占める割合が増えると予想される。このうち日本最大と同時に世界最大の自動車メーカーでもあるトヨタは、現在bZ4Xに採用されているe-TNGAに代わる次世代プラットフォームの開発が報道され、加えて年度末の社長交代を発表。プラットフォームの開発には数年を要するため、直ぐに成果を出すことは難しいかもしれないが、これまで以上にEVへの注力に期待したい。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望