【日本国内のEV販売】2024年3月のEVシェアは3.3%、乗用車全体とあわせて台数は減少した一方でシェアは増加!

記事公開:2024/4/12

皆さんおはようございます、八重さくらです!

本日は4か月ぶりにシェアが増加に転じた、3月の国内のEV販売状況を解説します!

※この記事は2024年3月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2024年3月の日本国内の軽自動車を含む乗用車全体の販売台数は384,161台で、2023年3月の477,943台からは19.6%減少し、COVIDによる影響を受ける前の2019年3月(532,506台)や2020年3月(485,207台)と比べるとさらに大幅な減少となった。

このうちEV(BEV+PHEV)のシェアは3.3%(うちBEVは1.9%)で、PHEVが前年の1.2%から1.4%に増加した一方、BEVは2.0%から1.9%に減少した。メーカー別の台数では前月に続き日産や三菱が前年から大きく減少、それぞれ-29.1%および -57.4%となった。一方で引き続きPHEVの販売が伸びたトヨタは+32.5%、輸入車は+30.7%の増加となった。

さらにHVは前年の45.0%から59.4%まで増加、単独で6割を突破した2月には届かなかったものの、過去で2番目の記録となった。HVを含む電動車全体のシェアは引き続き6割を突破し、62.7%となった。

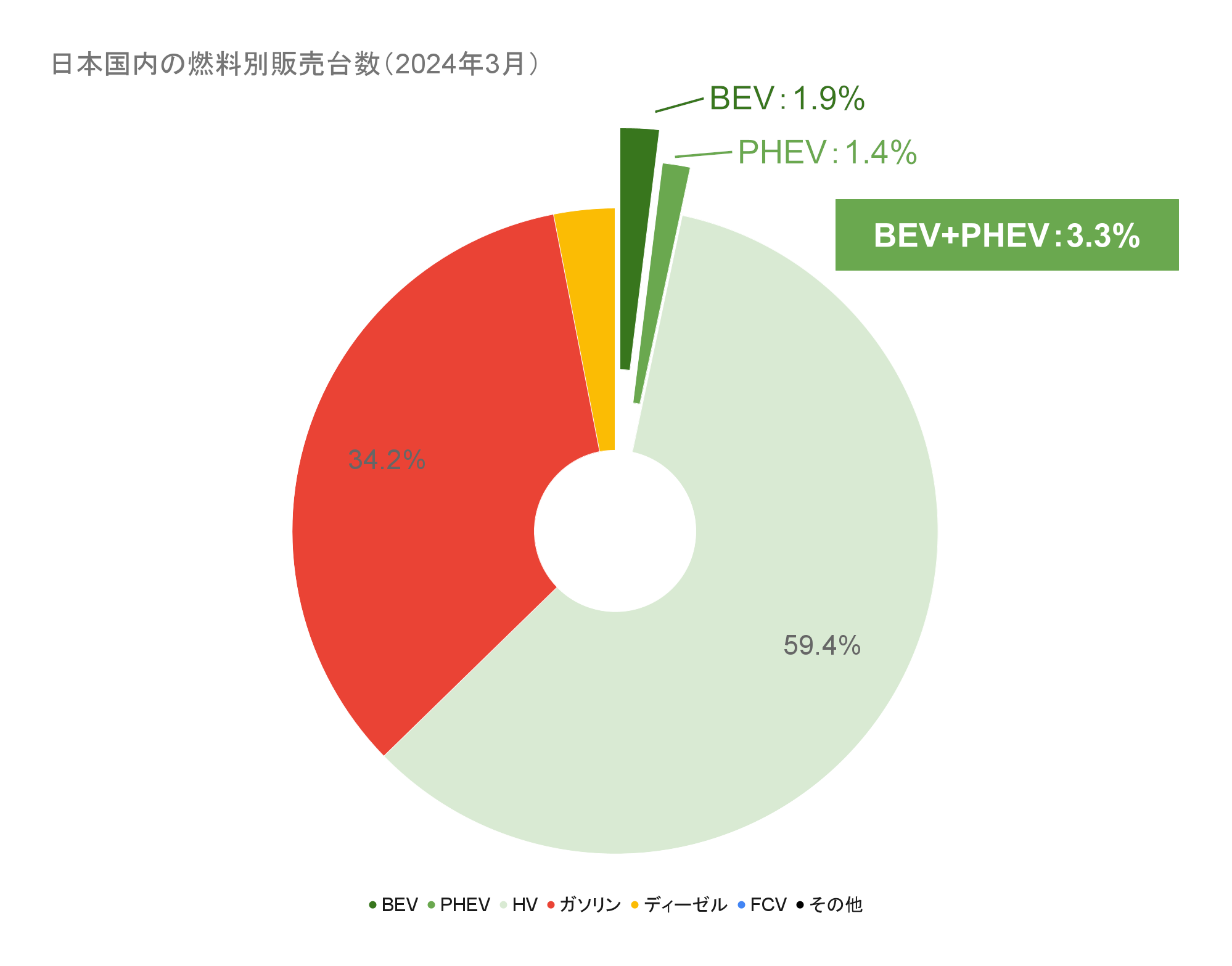

日本国内の燃料別販売台数(2024年3月)(クリックで拡大)

・BEV:7,462台(乗用車全体の1.94%、前年比-22.52%)

・PHEV:5,353台(乗用車全体の1.39%、前年比-3.90%)

・EV(プラグイン車合計):12,815台(乗用車全体の3.34%、前年比-15.70%)

・FCV:71台(乗用車全体の0.02%、前年比+86.84%)

・ZEV合計:12,886台(乗用車全体の3.35%、前年比-15.44%)

・HV:228,102台(乗用車全体の59.38%、前年比+6.02%)

・電動車合計:240,988台(乗用車全体の62.73%、前年比+4.60%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

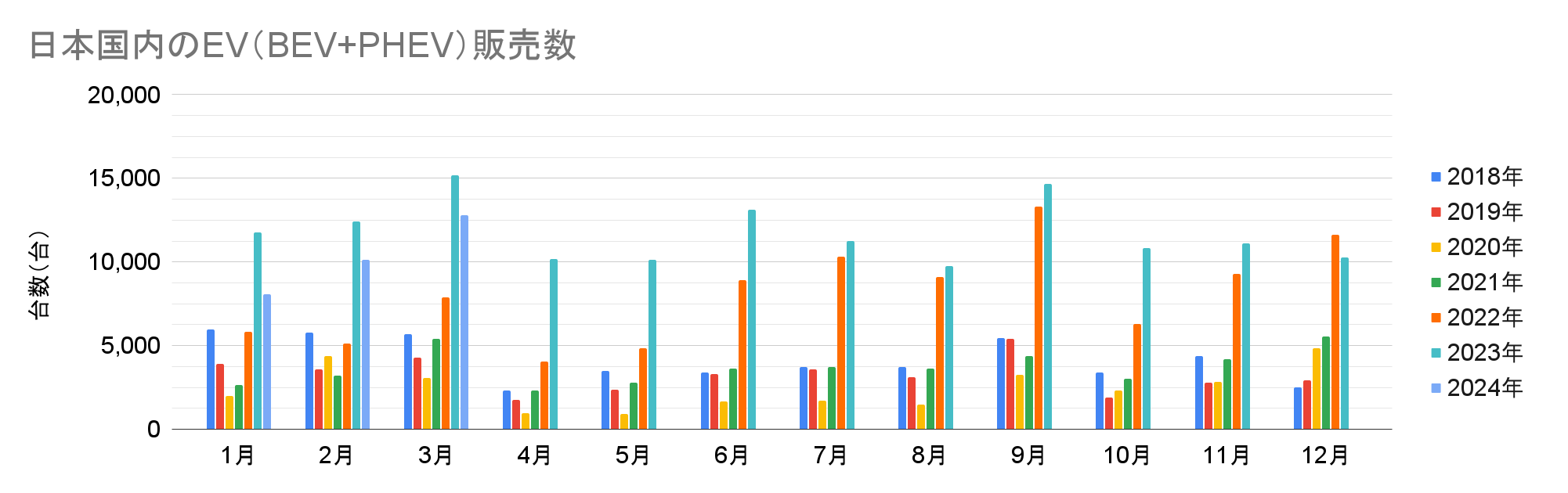

2024年3月のEV販売台数は12,815台で、軽EVの納車が本格化する前の2022年3月からは増加したものの、引き続き前年の15,201台からは15.7%の減少となった。一方で乗用車全体はこの期間に19.6%減少しており、EVは比較的健闘していると言えるだろう。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

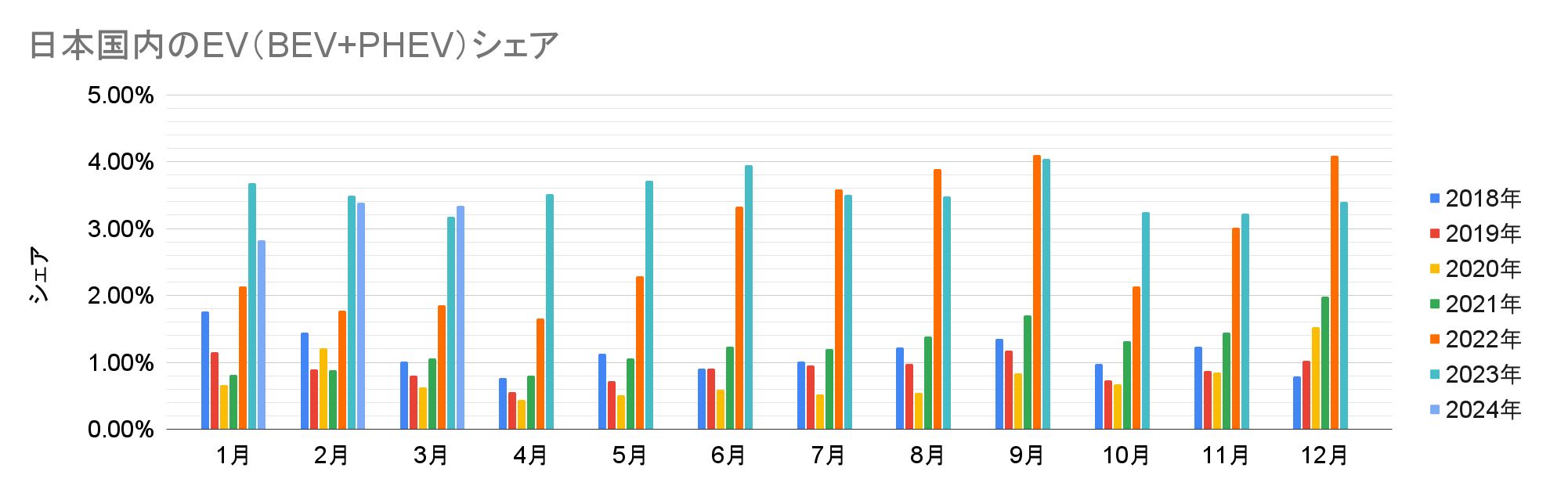

同期間のシェアは3.34%で、2023年の12月から3ヶ月続いた減少から一転、前年の3.18%から増加となった。前述の通り日産や三菱が大幅に減少した一方でトヨタや輸入車が増加して相殺、今後有力な新車種が登場するまでは3%前後で推移するものと予想される。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

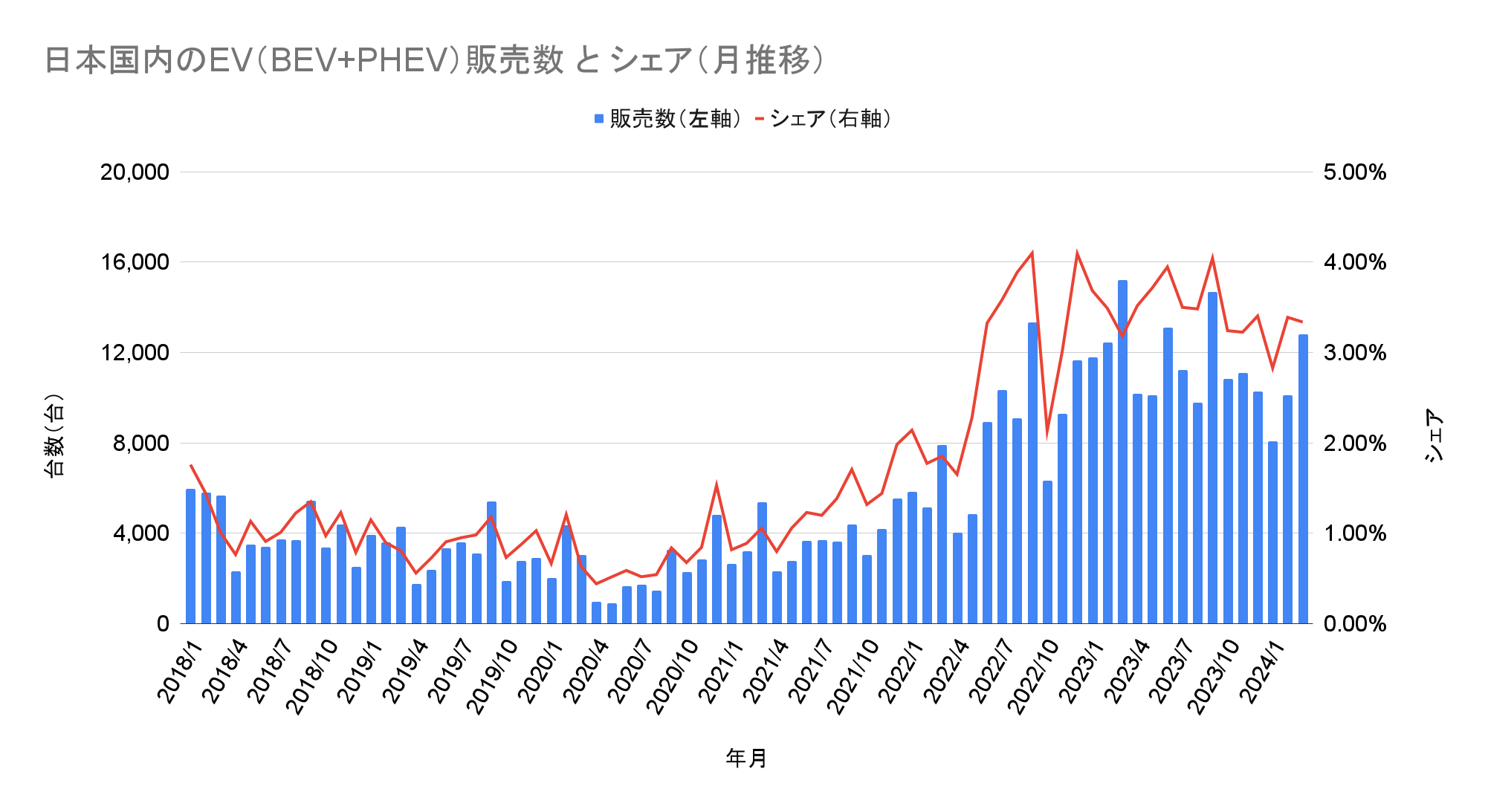

月推移では閑散期である1月からは回復傾向となったものの、2023年と比べると引き続き右肩下がりが続いている。より重要な長期トレンドでは2020年から2022年前半にかけて成長が続いたが、2023年に入ってからは停滞が見られ、2024年いっぱい続く可能性が高い。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

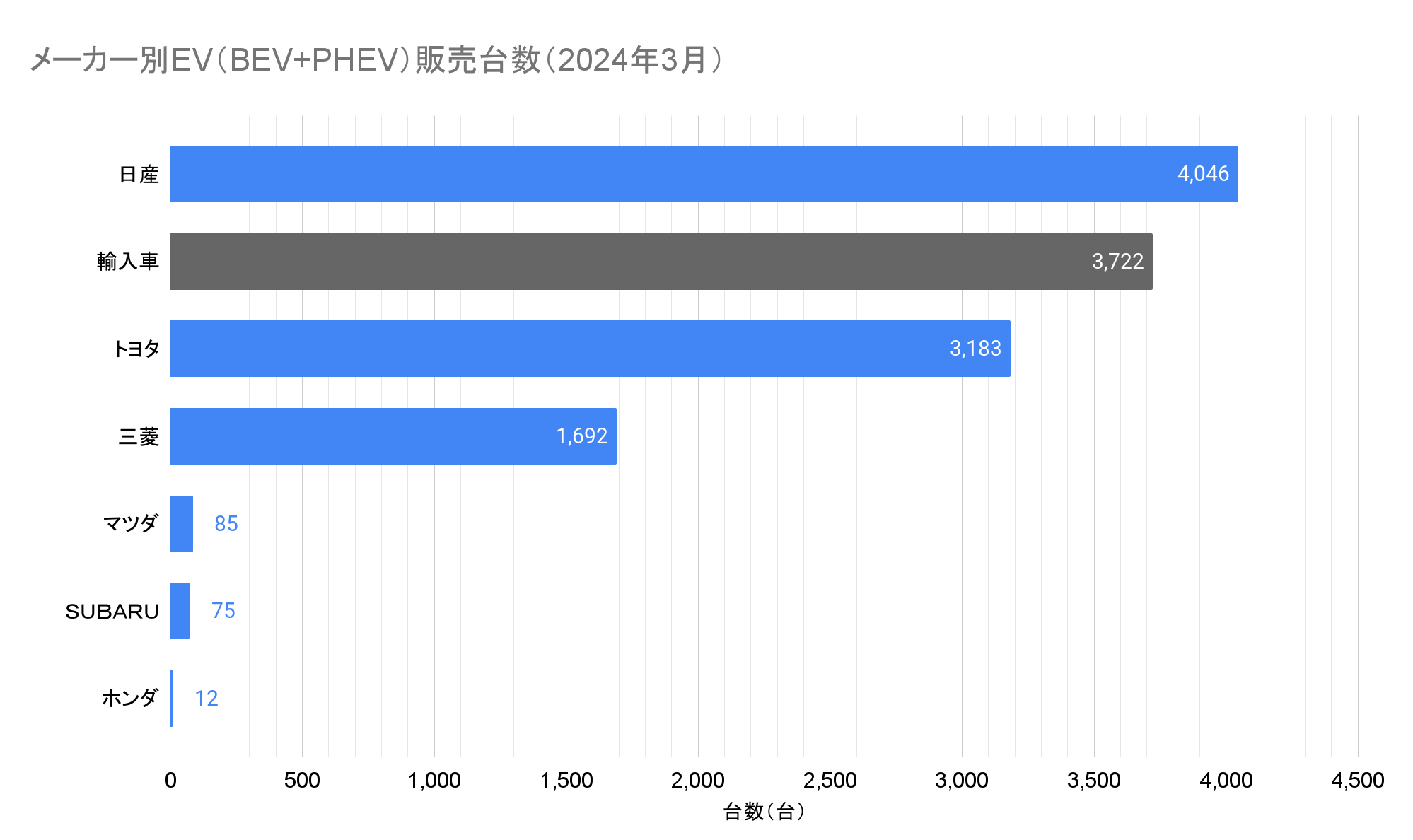

2024年3月のトップメーカーは引き続き4,046台を販売した日産で、日産サクラの納車が本格化した前年の5,704台からは29.1%減少したものの、引き続き国内のEV販売をけん引した。車種別では前月に続き軽自動車の「日産サクラ」が3,228台で最多となり、前年の2,888台から増加した。登録車の「日産リーフ」と「日産アリア」は合計で818台で、前年の2,816台と比べると3分の1以下まで減少した。

メーカー別EV(BEV+PHEV)販売台数(2024年3月)(クリックで拡大)

輸入車の内訳は不明ながら、2位は恐らく前月に続き3,183台を販売したトヨタで、前年の2,403台から増加した。前月に続きプリウス、ハリアー、RAV4などのPHEVが前年の2,138台から2,950台に大幅に増加。一方でbZ4XやC+Pod、レクサスRZ450e、UX300eなどの登録車BEVは前年の215台に対して211台とほぼ同等を維持した。なお、このうち22台が2024年夏の生産終了が発表されたC+podで、前年の50台から減少している。

3位は恐らく1,692台を販売した三菱で、前年の3,967台からは57.4%減少した。このうち291台がeKクロスEVと公開されていて、前年の1,544台と比べると5分の1以下と大幅に減少。残りの1,401台が登録車のPHEVで、809台がアウトランダーPHEVと公開されていて、残りの592台がエクリプスクロスのPHEVモデルと推測される。

なお、輸入車の3,722台のうち、JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは660台で、ほぼ全数がテスラと思われる。また、電動車専業メーカーのHyundaiは前年の60台から71台に増加、BYDも159台から367台に大幅に増加し、過去最多を記録した。ただしHyundaiやBYDを含めた多くの輸入車は4月から補助金が大幅に減額されたため、4月以降は販売が減少する可能性が高い。

おわりに

国内のメディアでは3月~4月にかけても引き続き、EVに対する懐疑的な報道が相次いだ。これはあくまで一例だが、このようなデタラメな記事がアクセスランキングの上位に入る状況は、いかがなものだろうか。

本日の日経のデタラメ記事。

— Sakura Yae/八重 さくら (@yaesakura2019) April 8, 2024

カローラを目指すどころか、米国ではモデル3で既にカローラよりも安く、世界ではモデルYがカローラやRAV4の販売数を上回る。

2.5万ドルの小型車はカローラよりも下のセグメントを目指したものであり、故に販売目標も高い。

これが自動車アクセスランキング1位って... pic.twitter.com/dDah8NyrSO

そして、多くの人がこのようなデタラメ記事に踊らされている間にも、世界は止まることなく爆速で進化が続く。

Zeekrが新型001の充電デモを公開、最大出力546.4kWで僅か11分28秒で473km走行分に相当する10-80%を充電。

— Sakura Yae/八重 さくら (@yaesakura2019) April 6, 2024

同車は95kWhのCATL神行LFP電池を搭載、三元系よりも価格を抑えつつ5Cを超える超急速充電が可能に。

この様な車両が増えるなか、未だに90~150kW充電器しか新設されない国内の高速道路は... https://t.co/9oni02sPM0

上記は中国の新興NEVメーカーであるZeekrが公開した、既に市販されているEVの充電デモの様子だ。EVを否定する理由として常に上位を占める「充電時間」だが、このデモ映像では僅か11分28秒で、473km走行分に相当する10%~80%の充電が完了する様子が映されている。それも夢の全固体電池などではなく、低価格で安全性が高いとされているLFP電池を使っている。

この他にもLi AutoのLi MegaやXpengのG9など、400kW~500kWの超急速充電に対応した車種が複数発売され、この充電性能を活かせるインフラも急ピッチで整備が進む。

もちろん充電速度だけではなく、容量(密度)や航続距離の進化も続いている。例えばCEO自ら1,000km走行する様子をライブ配信したNIOは150kWhの半固体電池の量産を開始、4月中に発売を予定。IM Motorsも130kWhの半固体電池を搭載したL6を発売、400kWの超急速充電に対応し12分で400km走行分を充電可能としている。さらにGAC AionのHyperブランドは4/12に100%固体電解質を使った全固体電池を発表、高い密度や安全性、広い動作温度を実現、量産にメドが付いていることを示唆した。

国内では未だにEVに対して使えない理由を探す声が多いなか、世界は確実に変わり続けている。