【日本国内のEV販売】2024年2月のEVシェアは3.4%、BEVが減少した一方でPHEVが増加しEV全体は前年と同等に!

記事公開:2024/3/13

皆さんおはようございます、八重さくらです!

本日はBEVの減少とPHEVの増加が進む、2月の国内のEV販売状況を解説します!

※この記事は2024年2月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2024年2月の日本国内の軽自動車を含む乗用車全体の販売台数は298,491台で、2023年2月の356,281台からは16.2%減少し、COVIDによる影響を受ける前の2019年2月(401,376台)や2020年2月(362,052台)と比べても大幅な減少となった。

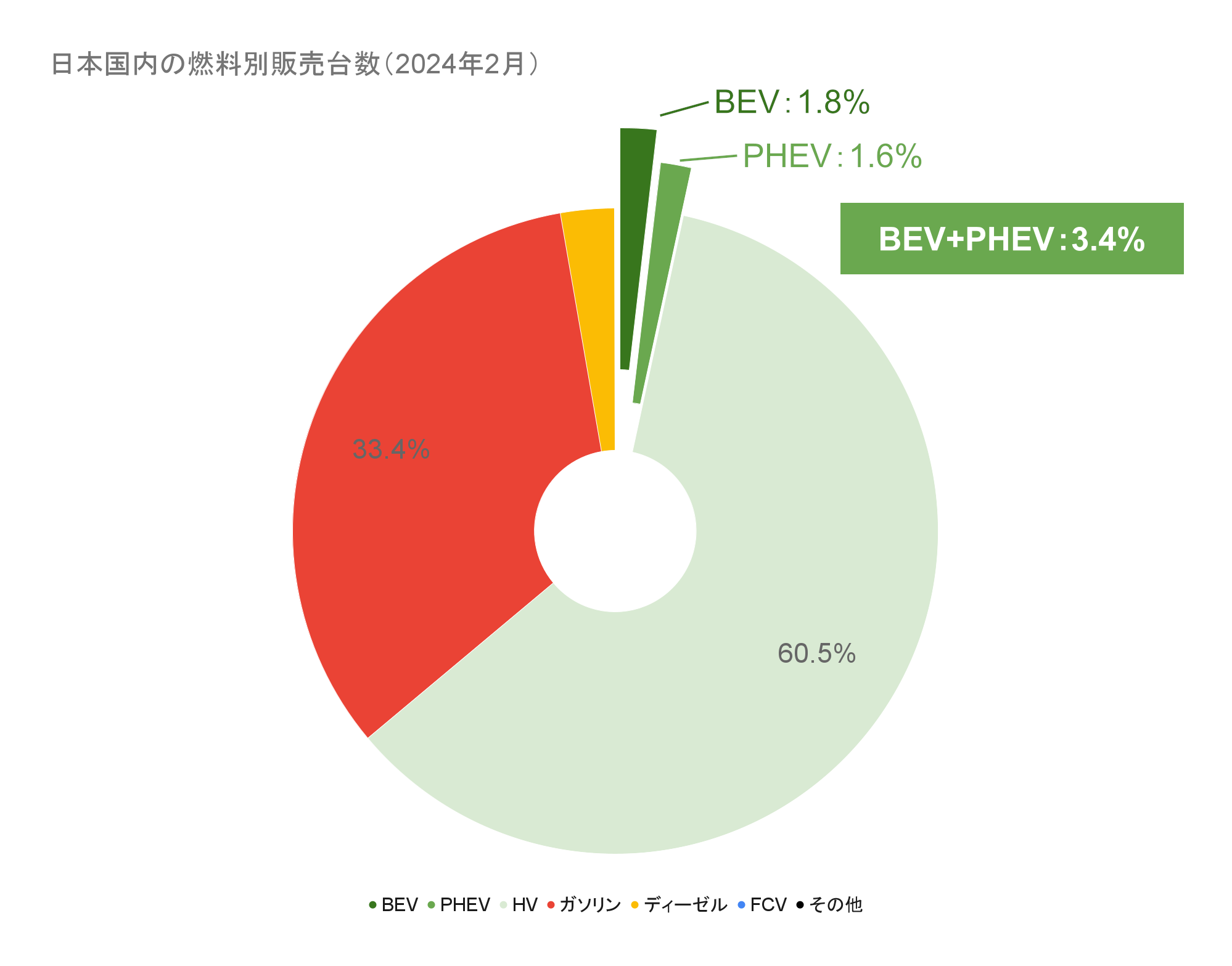

このうちEV(BEV+PHEV)のシェアは3.4%(うちBEVは1.8%)で、PHEVが前年の1.0%から1.6%に増加した一方、BEVは2.5%から1.8%に減少した。メーカー別で見ると前月に続き日産や三菱が前年から大きく減少、それぞれ-41.1%および -29.9%となった。一方でPHEVの販売が伸びたトヨタは46.7%の増加、輸入車は-6.0%で前年とほぼ同等となった。

このほかFCVは前年の2倍以上となる98台を販売し、シェアも前月に続き前年の0.01%から0.03%に増加。さらにHVは前年の46.1%から60.5%まで増加、単独で6割を突破し前月に続き過去最高を更新した。これに伴い、HVを含む電動車全体のシェアも過去最高の63.9%となった。

日本国内の燃料別販売台数(2024年2月)(クリックで拡大)

・BEV:5,491台(乗用車全体の1.84%、前年比-37.65%)

・PHEV:4,622台(乗用車全体の1.55%、前年比+27.57%)

・EV(プラグイン車合計):10,113台(乗用車全体の3.39%、前年比-18.64%)

・FCV:98台(乗用車全体の0.03%、前年比+122.73%)

・ZEV合計:10,211台(乗用車全体の3.42%、前年比-18.14%)

・HV:180,654台(乗用車全体の60.52%、前年比+10.10%)

・電動車合計:190,865台(乗用車全体の63.94%、前年比+8.11%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

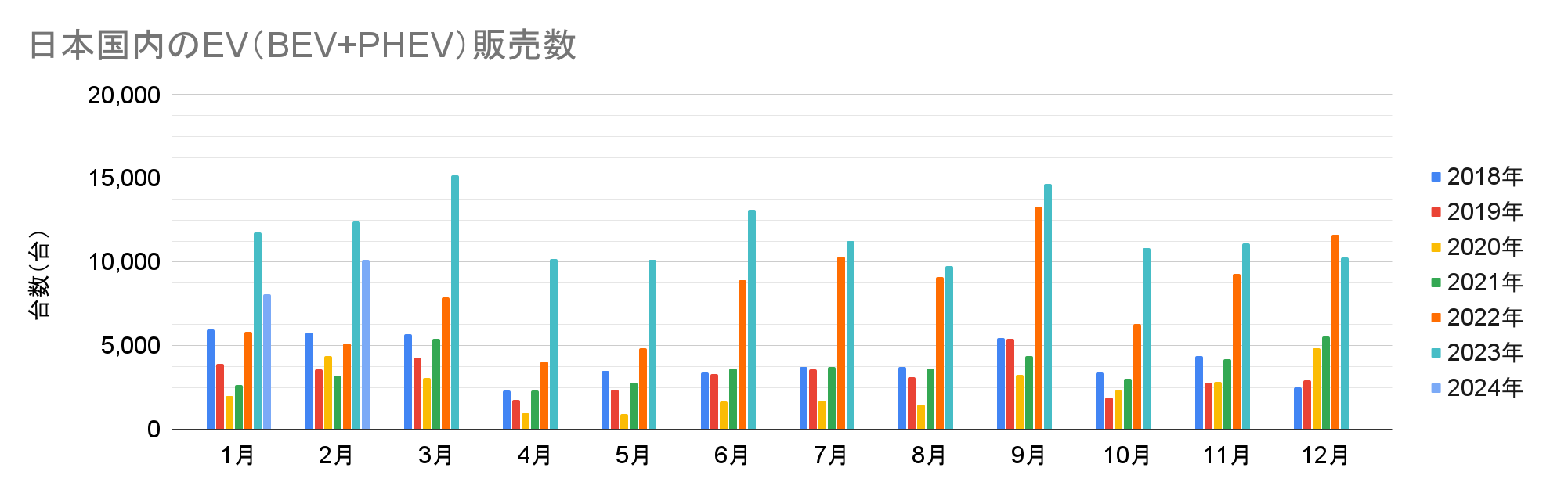

販売台数とシェアの推移

2024年2月のEV販売台数は10,113台で、軽EVの納車が本格化する前の2022年2月からは増加したものの、引き続き前年の12,430台からは18.6%の減少となった。ただし同期間は乗用車全体も16.2%減少しており、EVの減少に影響された可能性が高い。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

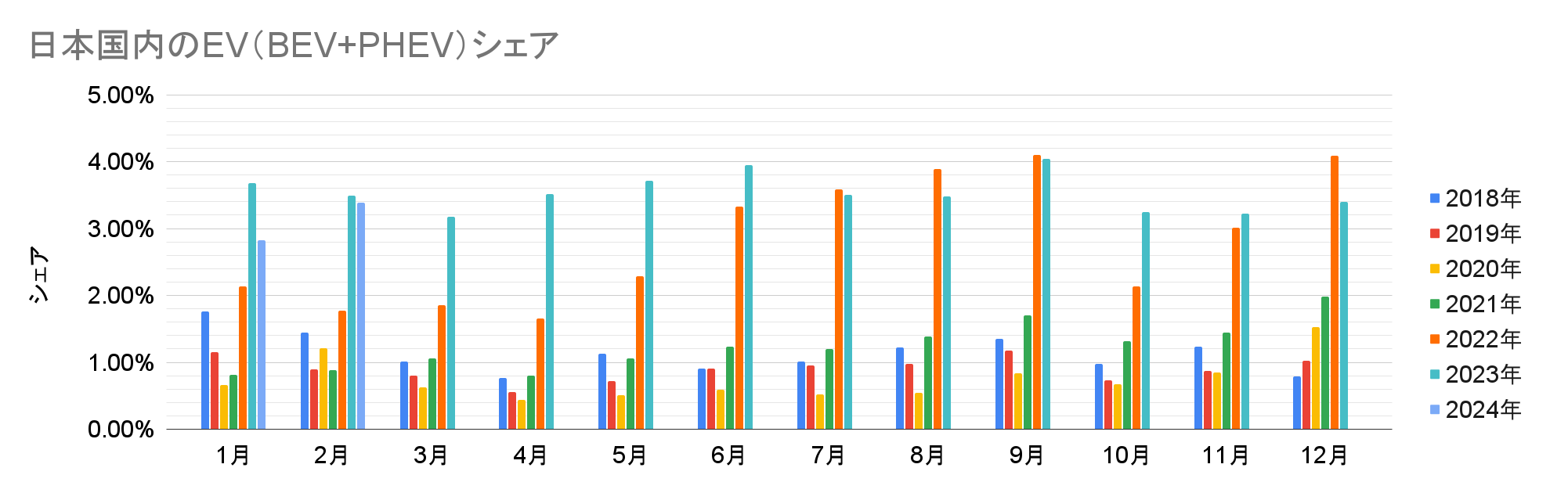

同期間のシェアは3.39%で、前年の3.49%からは若干減少したものの、減少の幅は前月から縮小した。前述の通り日産や三菱が大幅に減少した一方でトヨタや輸入車が増加して相殺、今後有力な新車種が登場するまでは3%前後で推移するものと予想される。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

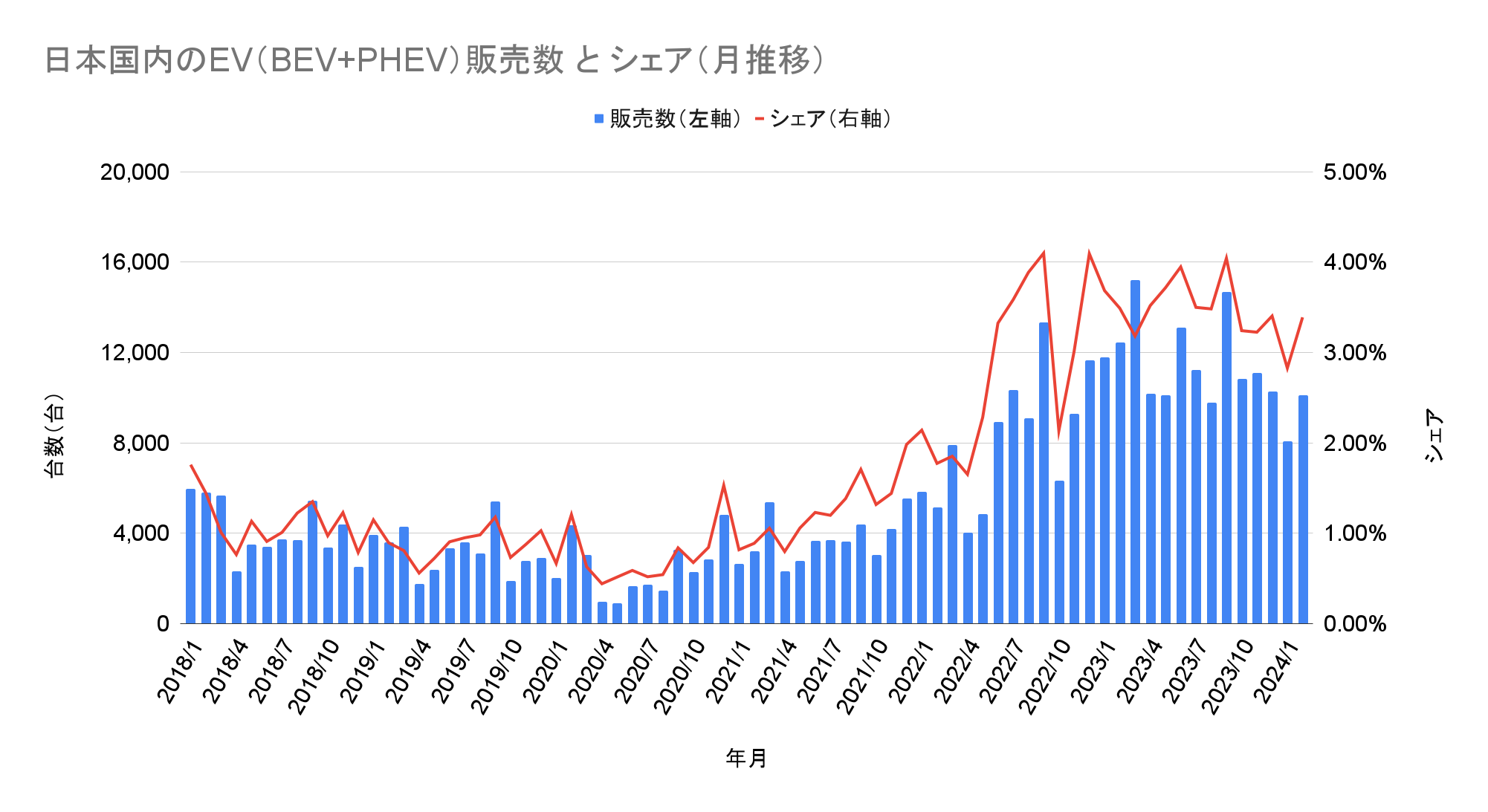

月推移では閑散期である1月からは回復傾向となったものの、2023年と比べると引き続き右肩下がりが続いている。より重要な長期トレンドでは2020年から2022年前半にかけて成長が続いたが、2023年に入ってからは停滞が見られ、2024年いっぱい続く可能性が高い。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

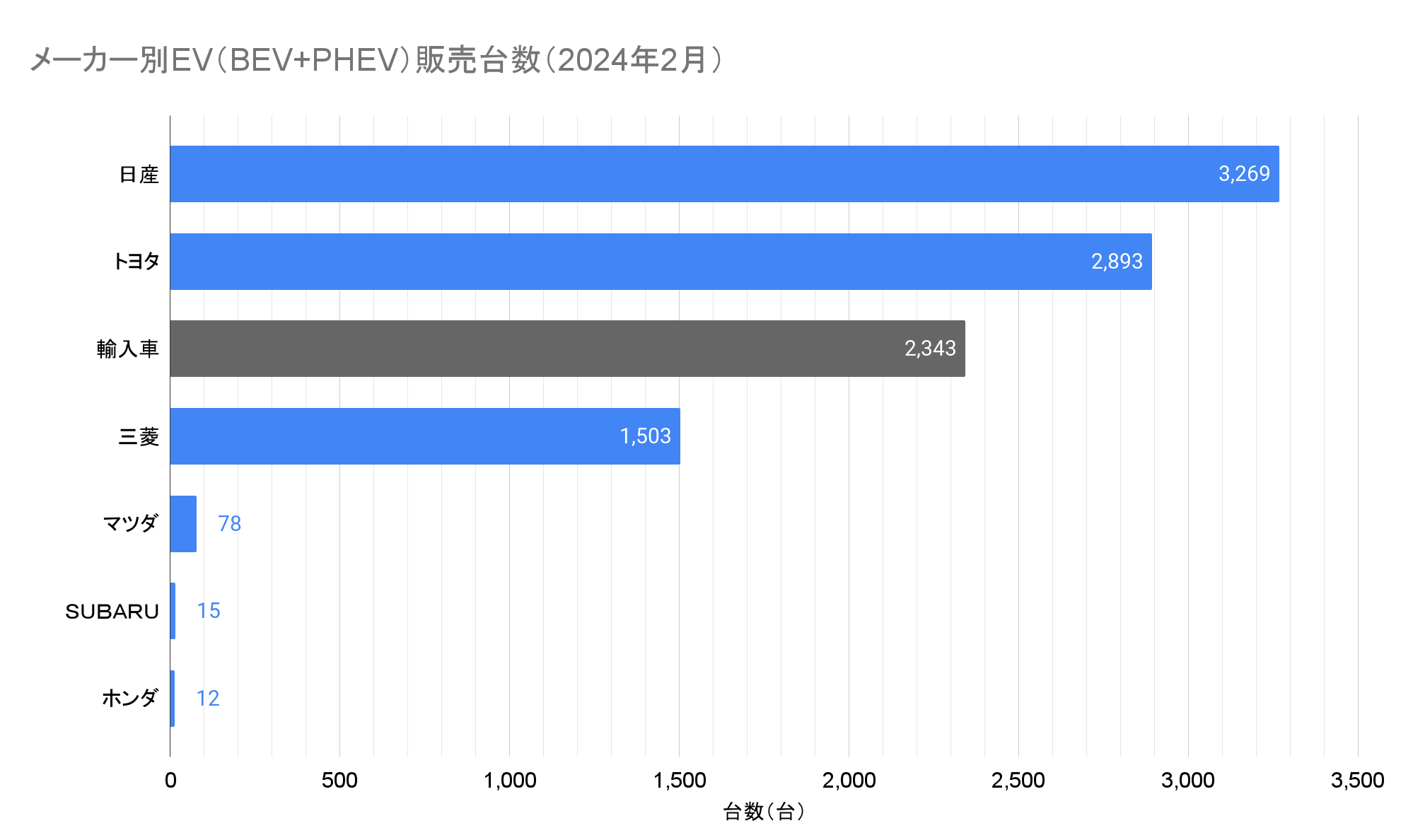

2024年2月のトップメーカーは引き続き3,269台を販売した日産で、日産サクラの納車が本格化した前年の5,549台からは41%減少したものの、引き続き国内のEV販売をけん引した。車種別では前月に続き軽自動車の「日産サクラ」が2,609台で、前年の4,109台からは大幅に減少しつつも最多に。登録車の「日産リーフ」と「日産アリア」は合計で660台で、前年の1,440台から半分以下まで減少した。このうち日産リーフは乗用車の通称名別ランキングで50位(617台)と公開されていて、残りの43台が日産アリアと推測される。

前月に続き2位となったトヨタは2,893台を販売、前年の1,972台から約1.5倍に増加した。前月に続きプリウス、ハリアー、RAV4などのPHEVが前年の1,690台から 2,667台に大幅増。一方でbZ4XやC+Pod、レクサスRZ450e、UX300eなどの登録車BEVは前年の252台から199台に減少した。なお、このうち27台が2024年夏の生産終了が発表されたC+podで、こちらも前年の30台からわずかに減少している。

メーカー別EV(BEV+PHEV)販売台数(2024年2月)(クリックで拡大)

輸入車の内訳は不明ながら、3位は恐らく1,503台を販売した三菱で、前年の2,143台からは30%減少した。このうち315台がeKクロスEVと公開されていて、前年の1,074台と比べると、前月に続き1/3以下に減少している。残りの1,188台が登録車のPHEVで、734台がアウトランダーPHEVと公開されていて、残りの454台がエクリプスクロスのPHEVモデルと推測される。

なお、輸入車の2,343台のうち、JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは386台で、ほぼ全数がテスラと思われる。前年の793台からは大幅な減少となったが、これは大幅に増加した前月に続き、納車戦略の見直し(四半期内の均等化)の影響と思われる。

また、電動車専業メーカーのHyundaiは前年の70台から113台に増加し、2022年9月の147台に次ぐ記録となった。この増加はKonaの納車が本格化したためと思われる。さらにBYDも56台から183台に大幅に増加し、過去で4番目の記録となった。

おわりに

国内のBEV販売数やシェアが前年から減少している最大の理由は「2023年に生産が軌道に乗った軽EVの納車が落ち着いたため」だが、当然ながら理由は一つだけではない。2023年に日産サクラや三菱eKクロスEVの需要に匹敵するBEVが発売されなかったこと、そして日産アリアの受注停止が長引いたことなどが挙げられる。

とくに日産アリアについては米国や中国では販売が続く一方で、日本メーカーが国内生産しているにもかかわらず、日本だけ受注停止、すわなわち販売しない状況が続いていた。

海外の規制をクリアするために海外での納車を優先したい、でも国内もずっと受注を止めるわけにもいかない…

— Sakura Yae/八重 さくら (@yaesakura2019) March 11, 2024

『せや、再開する代わりに(ほぼ)誰も注文出来ないくらいに値段上げたろ!』

ってことですかね… https://t.co/yNbpTHE4aj

ここでいう「海外の規制」とは、ZEV規制などの自動車に対する環境規制ことだ。これはメーカーに対して、一定割合のZEV(ゼロエミッション車=BEVやPHEV、FCVなど)の販売を義務付けるもので、違反したメーカーは罰金を支払うか、達成したメーカーからクレジットを購入することになる。

この仕組みは主に中国や米国(カリフォルニア州など)で運用され、メーカーは罰金やクレジットの購入を回避するために、一定数のZEVを販売を目指すことになる。日産アリアのように生産数が限られるEVは、当然ながらこれらの地域での販売を優先することになり、ZEV規制がない日本は後回しになる。

営利企業が利益を追求することは当然であり、その結果として日本が後回しになることは自然な流れではあるが、国内のEVオーナーとしては非常にもどかしい状況と言えるだろう。国内(そして世界でも)最大の自動車メーカーであるトヨタが反対するなかでのZEV規制の導入は難しいだろうが、改善する方法を模索したいところである。