【日本国内のEV販売】2023年12月のEVシェアは3.4%、輸入車がけん引するも、販売数は前年比で34か月ぶりに減少!

記事公開:2024/1/22

皆さんおはようございます、八重さくらです!

本日は34か月ぶりに前年から販売数が減少した12月の国内のEV販売状況を解説します!

※この記事は2023年12月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年12月の日本国内の軽自動車を含む乗用車全体の販売台数は301,571台で、2022年12月の284,329台からは6.1%増加し、COVIDによる影響を受ける前の2018年12月(319,670台)や2019年12月(284,278台)と同等の水準となった。

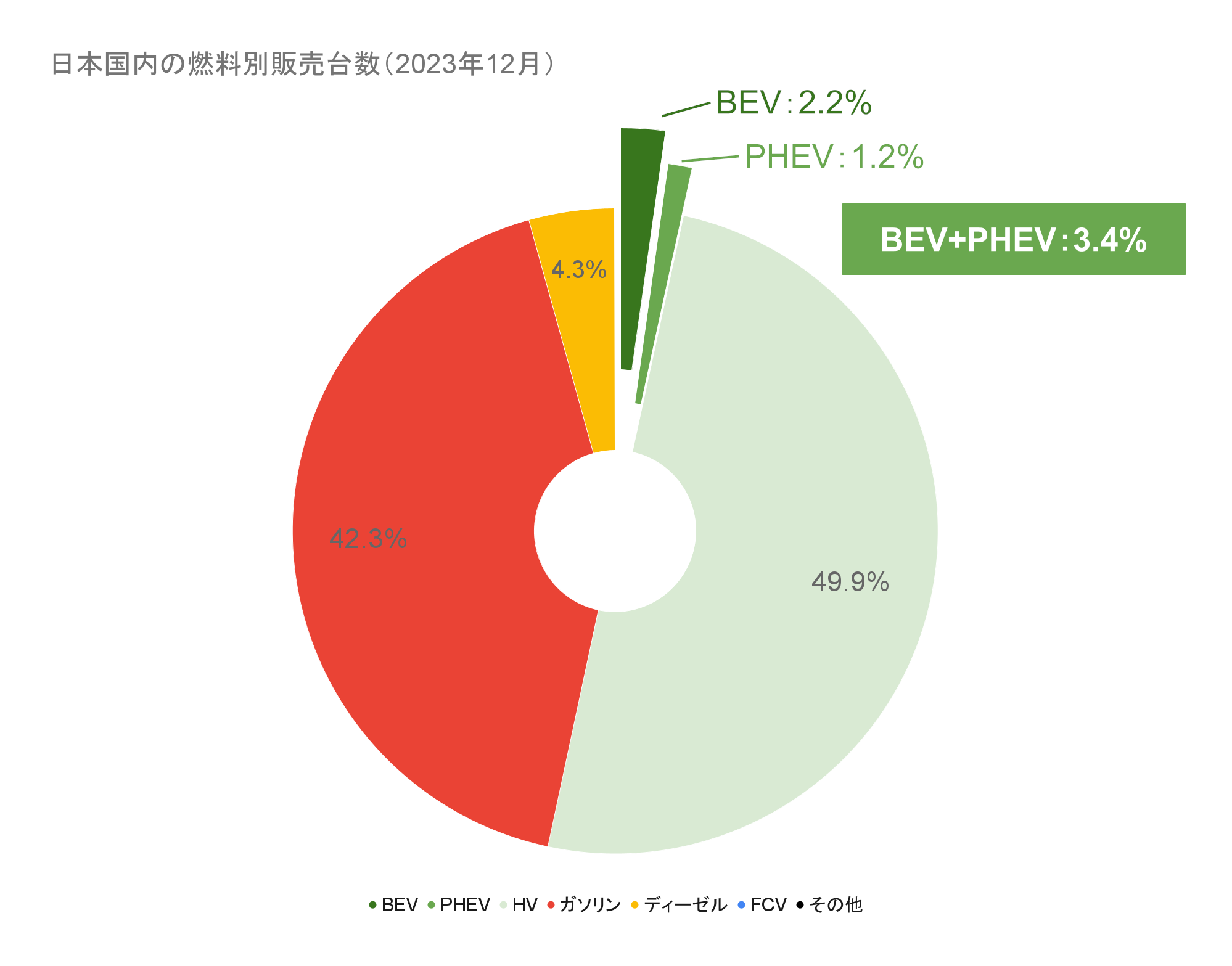

このうちEV(BEV+PHEV)のシェアは3.4%(うちBEVは2.2%)で、PHEVが前年の1.1%から1.2%に増加した一方、BEVは3.0%から2.2%に減少。10月と11月はPHEVが前年から約2倍に増加してBEVの減少を補っていたが、12月はPHEVも成長が鈍化したことで、EV全体も4.1%から3.4%に減少した。

このほかFCVが前年の約3倍となる95台を販売し、シェアも0.01%から0.03%に増加。HVを含む電動車全体は53.4%と、過去最高を記録した前月の53.6%に近い記録となった。

日本国内の燃料別販売台数(2023年12月)(クリックで拡大)

・BEV:6,654台(乗用車全体の2.21%、前年比-21.50%)

・PHEV:3,607台(乗用車全体の1.20%、前年比+14.18%)

・EV(プラグイン車合計):10,261台(乗用車全体の3.40%、前年比-11.81%)

・FCV:95台(乗用車全体の0.03%、前年比+208.86%)

・ZEV合計:10,356台(乗用車全体の3.43%、前年比-11.21%)

・HV:150,577台(乗用車全体の49.93%、前年比+21.82%)

・電動車合計:160,933台(乗用車全体の53.36%、前年比+18.98%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

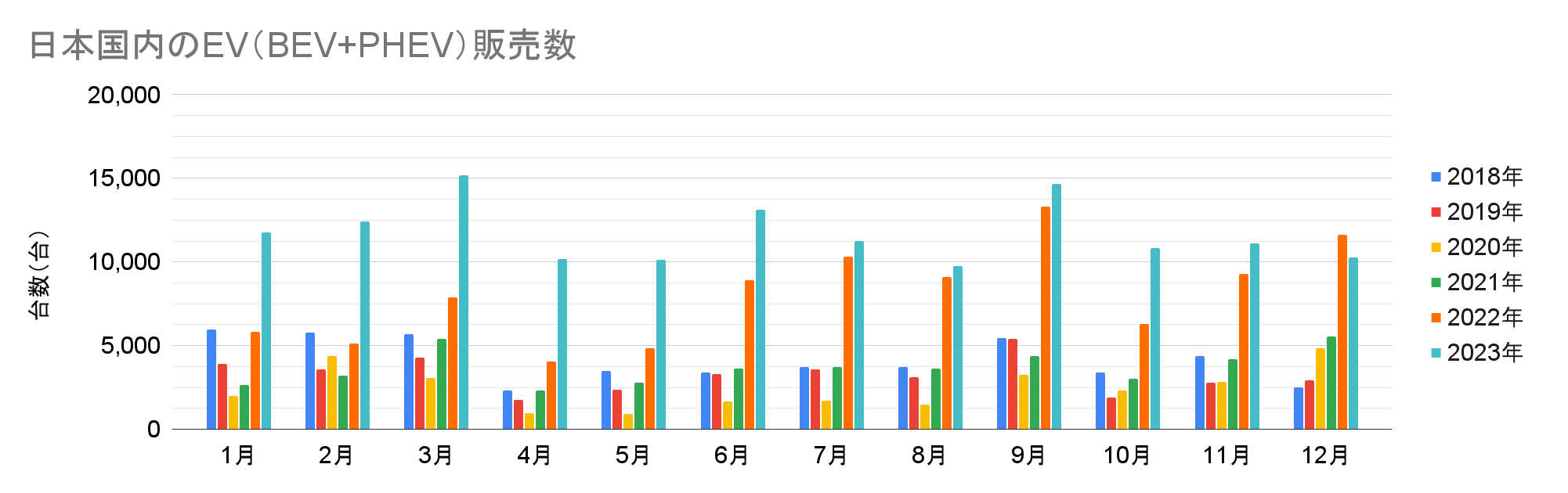

販売台数とシェアの推移

2023年12月のEV販売台数は10,261台で、12月としては2022年に次ぐ2番目の記録に。2023年の基準といえる1万台の大台は超えたものの、軽EVが成長をけん引した前年からは11.81%の減少となった。月間販売数の減少は2021年2月以来34ヶ月ぶりで、今後有力な新車種が発売されるまでは1万台前後での推移が予想される。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

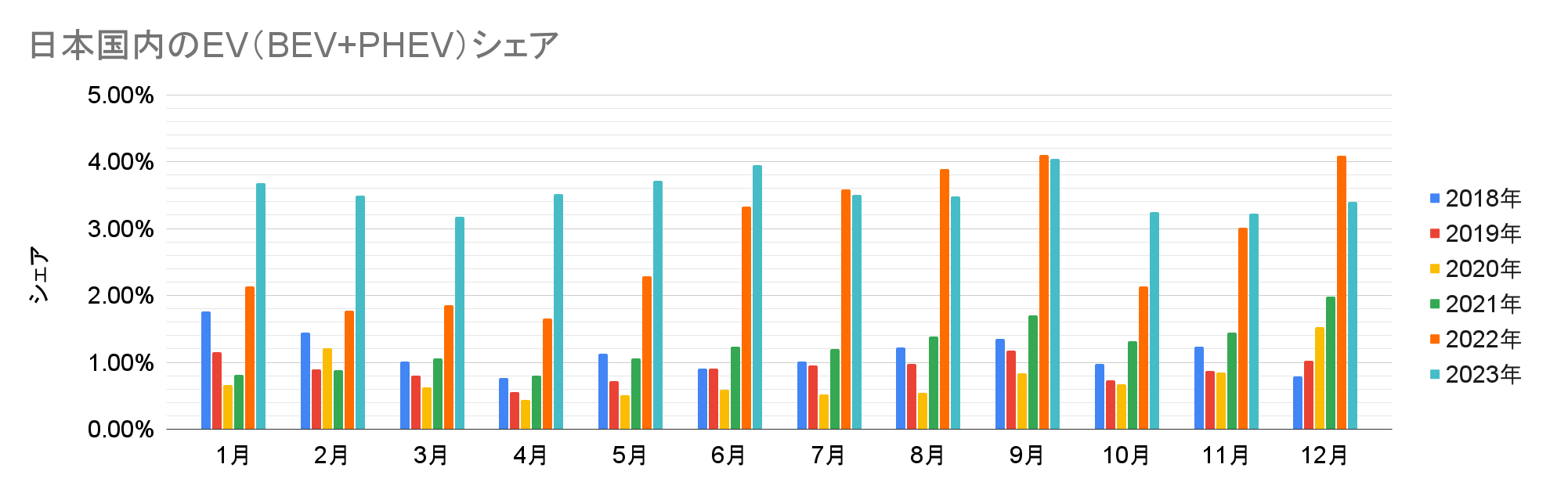

シェアは3.40%で、2023年Q4としては最多となった一方、2023年としては比較的軟調で、前年の記録的な4.09%からも大きく減少した。これは主にBEVの減少によるもので、日産サクラや三菱eKクロスEVの納車が一段落したためと推測される。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

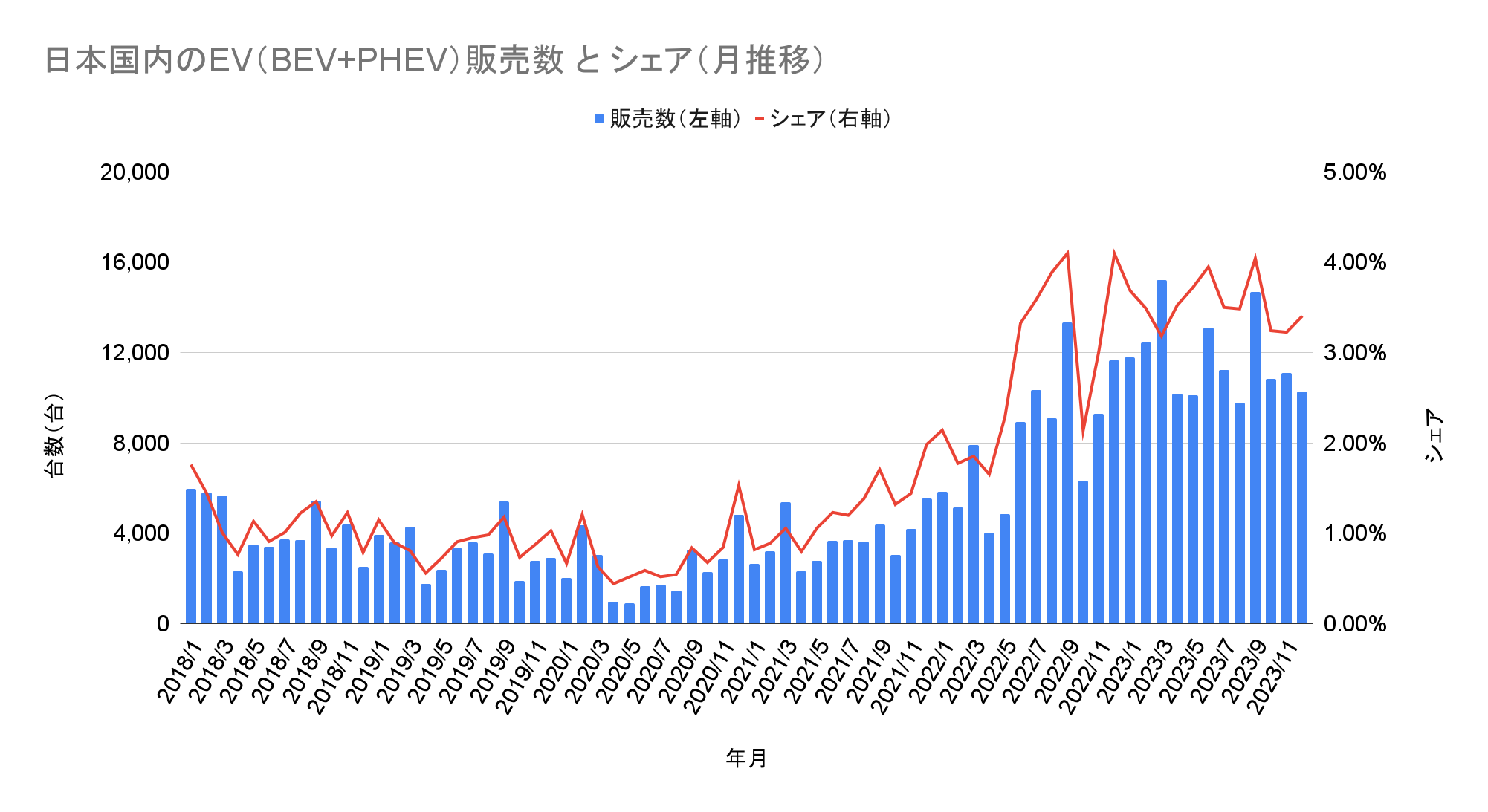

月推移では前月から大きな変動はなく、台数・シェア共に2023年としては低水準を維持。より重要な長期トレンドでは2020年から2022年頃にかけて成長が続いたが、2023年に入ってからは停滞している。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

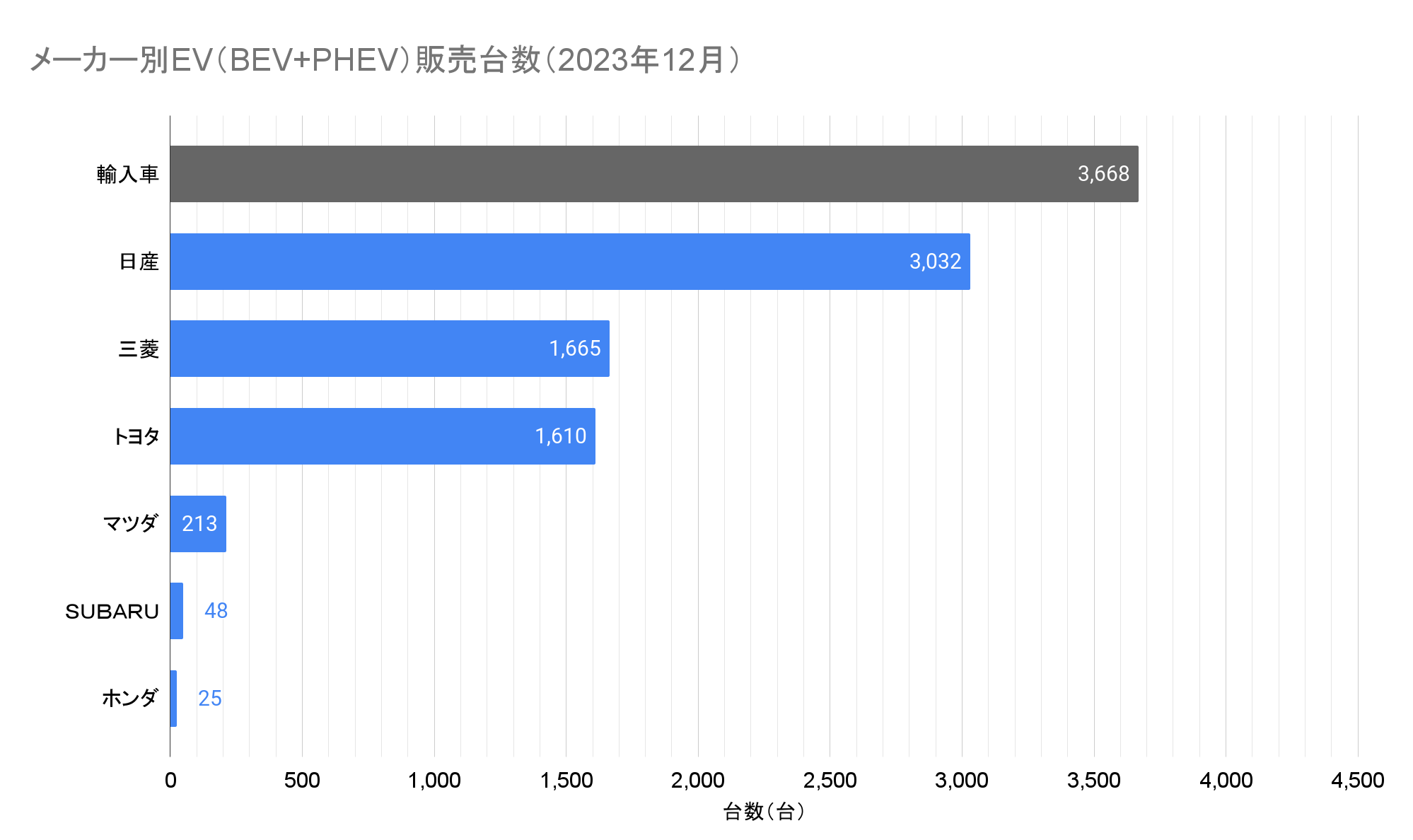

メーカー別EV(BEV+PHEV)販売台数(2023年12月)(クリックで拡大)

各メーカーの解説に入る前に、輸入車が3,668台を販売し、2021年12月以来、約2年振りに最多となった点に注目したい。2022年~2023年にかけて日産からは日産サクラや日産アリアといったBEV、三菱やトヨタなどからPHEVが多く登場し、国内メーカーが大きく成長。ところが2023年後半からは国内メーカーの有力な新車種が少なかったこともあり、輸入車が再び最多に返り咲いた格好だ。

輸入車の内訳は不明ながら、2023年12月のトップメーカーは恐らく3,032台を販売した日産で、前年の5,155台からは42%減少したものの、引き続き国内のEV販売をけん引した。前月に続き日産サクラが2,442台で最多の車種となり、登録車の日産リーフと日産アリアはどちらも乗用車のTOP50にはランクインしておらず(50位の514台未満)、それぞれ500台未満と推測される。

輸入車の内訳が不明であり、単独で国内メーカーを上回る可能性もあるため、以降のメーカーの順位は国内メーカーに限定したものとして解説する。

国内メーカーの2位は1,665台を販売した三菱で、前年の2,349台からは29%減少した。このうち350台がeKクロスEVと公開されていて、前年の752台から半分以下に減少。残りの1,315台が登録車のPHEVで、886台がアウトランダーPHEVと公開されていて、残りの429台がエクリプスクロスのPHEVモデルと推測される。

僅差で国内メーカーの3位となったトヨタは1,610台を販売、前年の670台から大きく増加した。特にプリウス、ハリアー、RAV4などのPHEVが前年の449台から1,360台に大幅に増え、bZ4XやC+Pod、レクサスRZ450e、UX300eなどのBEVも221台から250台に増えている。なお、このうち59台が2024年夏の生産終了が発表されたC+podであった。

なお、輸入車の2,852台のうち、JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは976台で、ほぼ全数がテスラと思われる。これは1,210台を記録した2022年3月には及ばないものの、2023年としては最多となり、過去3番目の記録となった。また、電動車専業メーカーのHyundaiは70台、BYDは過去最多となる274台と公開されている。

おわりに

2023年を振り返ると、2022年に発売された日産サクラ・三菱eKクロスEVといった軽EVにけん引され、上半期を中心に成長が続きました。ところがそれ以降は(特にBEVにおいて)有力な新車種は発売されず、下半期は前年からの成長が停滞した格好です。

一方で、先般に大きく報道されたダイハツの不正問題のあおりを受けて、スズキが2023年度に予定されていた商用軽バンEVの発売を、2024年度以降に延期。国内で重視される軽自動車のEVの新車種投入が遅れることで、2024年の成長に悪影響を与えることが予想されます。

参考:ダイハツ・スズキ・トヨタの軽商用EV、発売延期へ ダイハツ不正問題で生産・出荷のめど立たず

2024年は世界視点で見れば電池価格の値下げ、そしてナトリウムイオン電池の普及などにより安価な車種が増加、成長をけん引するものと思われます。一方で国内では国内メーカーが(コンプライアンスカーではない)本気のEVを発売する2025~2026年ころまでは、停滞が続くでしょう。