【日本国内のEV販売】2023年11月のEVシェアは3.2%、HV含む電動車のシェアは過去最高に!

記事公開:2023/12/15

皆さんおはようございます、八重さくらです!

本日は前月に続きシェア・台数ともに増加した11月の国内のEV販売状況を解説します!

※この記事は2023年11月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年11月の日本国内の軽自動車を含む乗用車全体の販売台数は344,045台で、2022年11月の308,059台からは11.7%増加し、COVIDによる影響を受ける前の2018年11月(357,307台)や2019年11月(315,735台)と同等の水準となった。

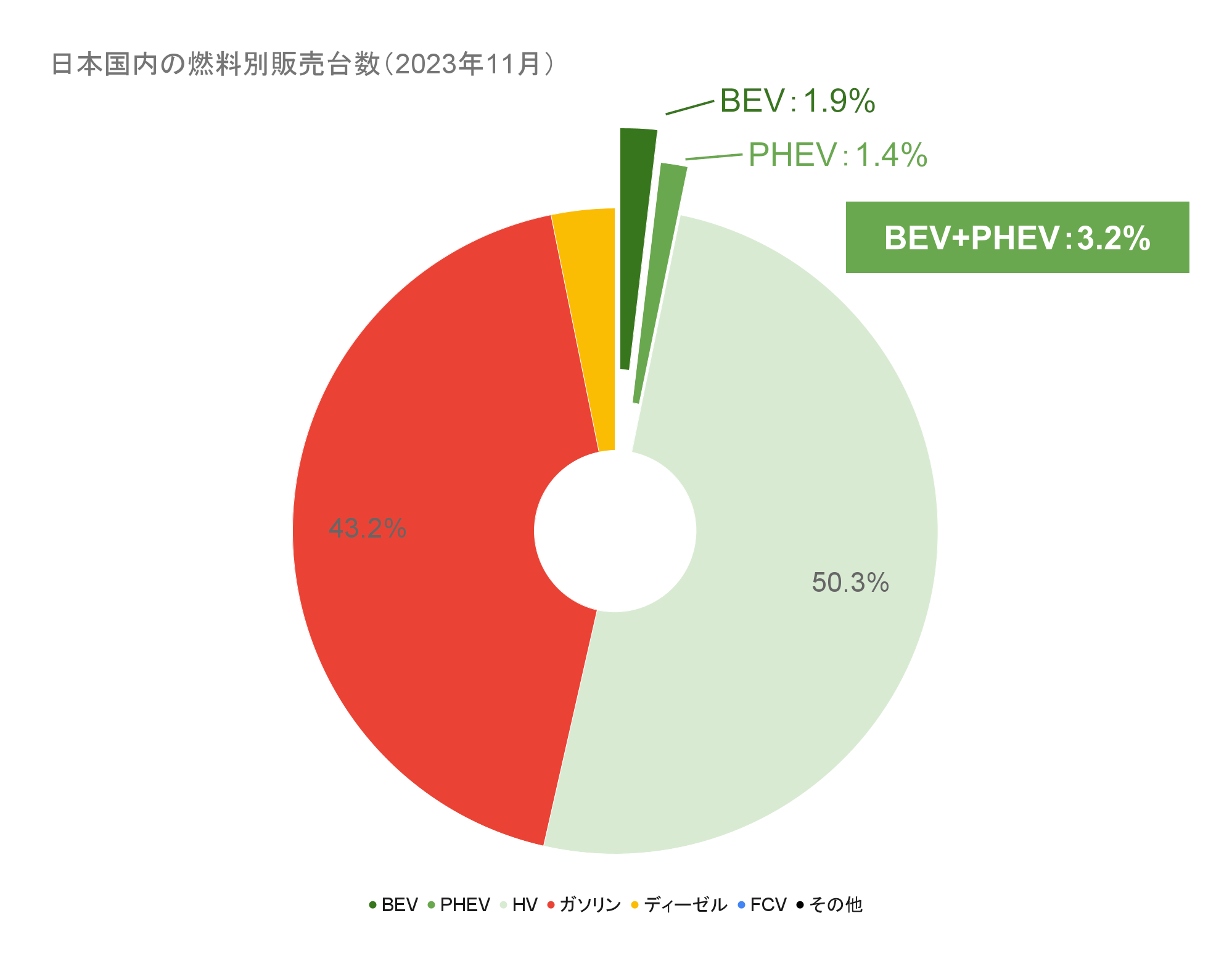

このうちEV(BEV+PHEV)のシェアは3.2%(うちBEVは1.9%)で、PHEVのけん引によりEV全体は前年の3.0%から増加した一方、BEVは前年の2.3%から減少した。これまでもPHEVを中心に成長してきたトヨタや三菱の増加に加え、マツダが684台(うちPHEVが683台)を販売し、過去最高記録を更新した。

一方でHVを含む電動車全体は53.6%と前年の48.6%から成長し、3ヶ月連続で50%を上回ると同時に、これまでの最高だった2023年7月(52.3%)も上回りました。

日本国内の燃料別販売台数(2023年11月)(クリックで拡大)

・BEV:6,429台(乗用車全体の1.87%、前年比-9.31%)

・PHEV:4,661台(乗用車全体の1.35%、前年比+113.42%)

・EV(プラグイン車合計):11,090台(乗用車全体の3.22%、前年比+19.59%)

・FCV:29台(乗用車全体の0.01%未満、前年比-49.12%)

・ZEV合計:11,119台(乗用車全体の3.23%、前年比+19.17%)

・HV:173,189台(乗用車全体の50.34%、前年比+23.50%)

・電動車合計:184,308台(乗用車全体の53.57%、前年比+23.23%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

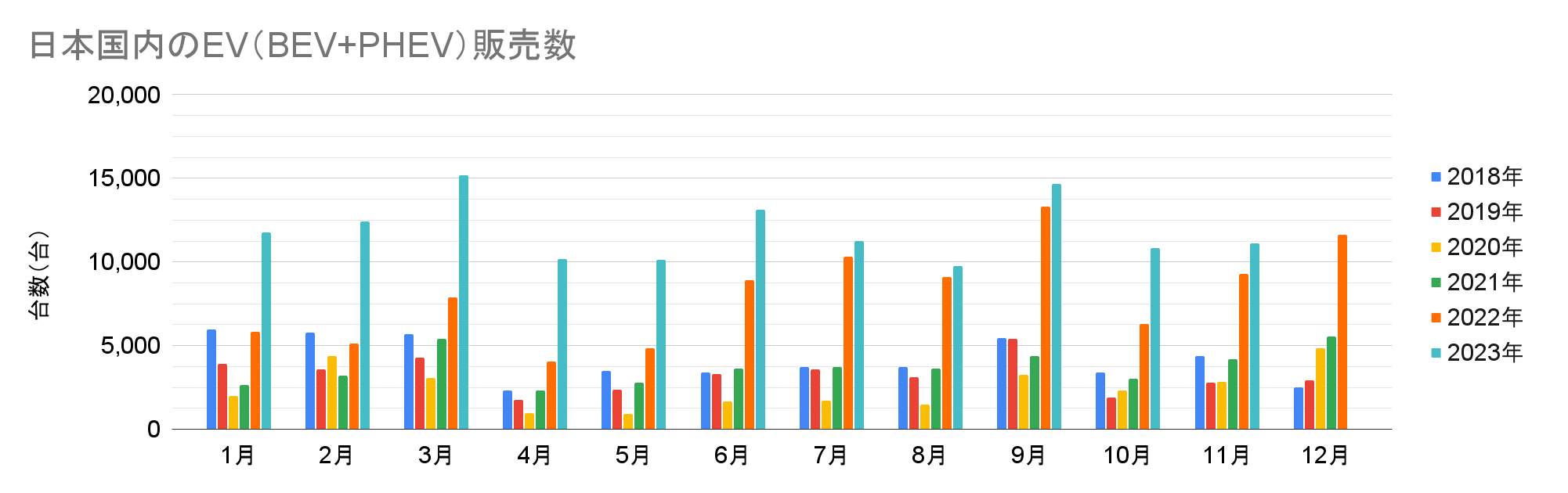

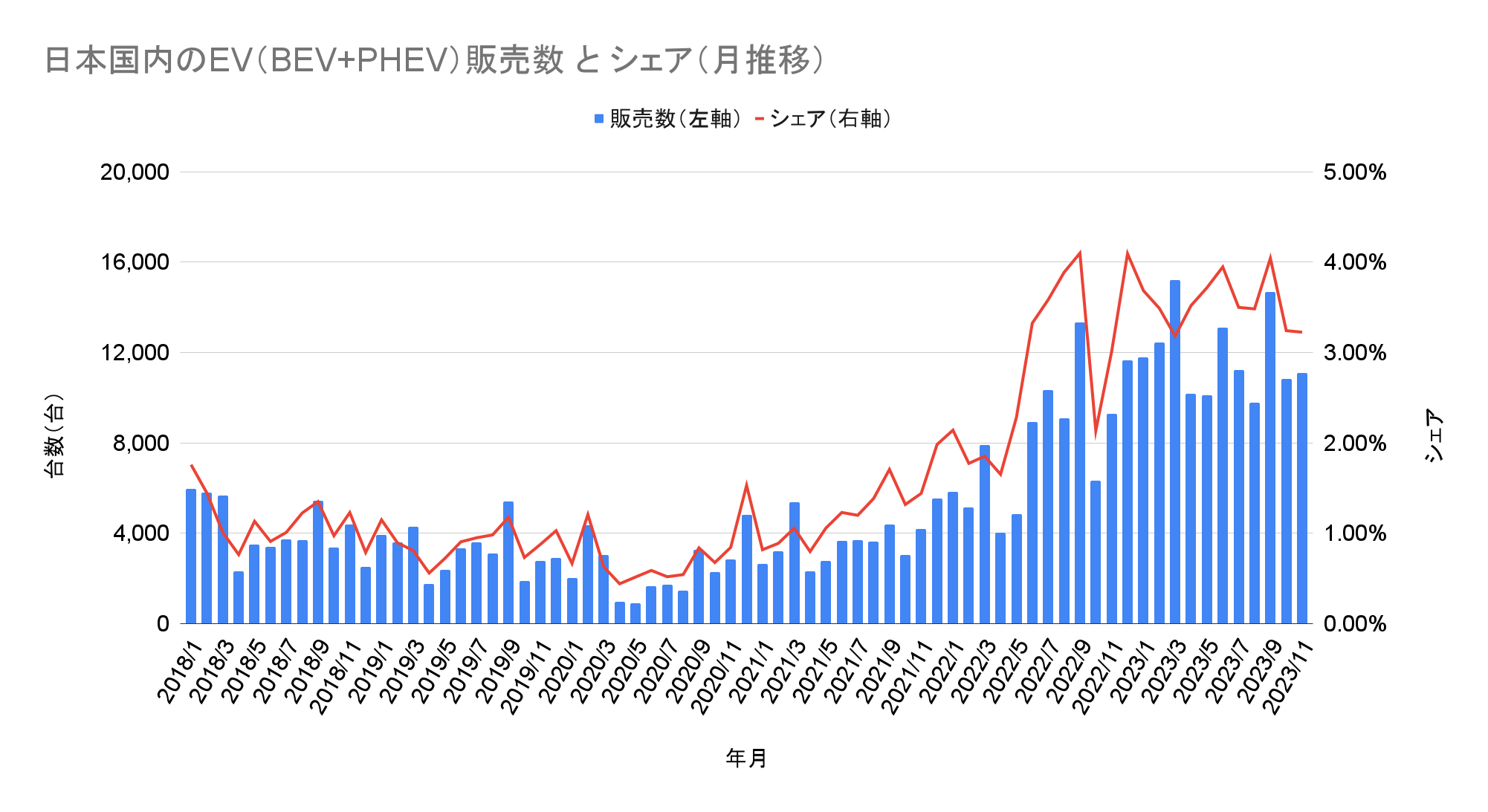

2023年11月のEV販売台数は11,090台で、11月としての最高を記録。最も重要な指標である前年比では9,273台から19.59%の増加を維持、2021年3月から33ヶ月連続で前年同月を上回った。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

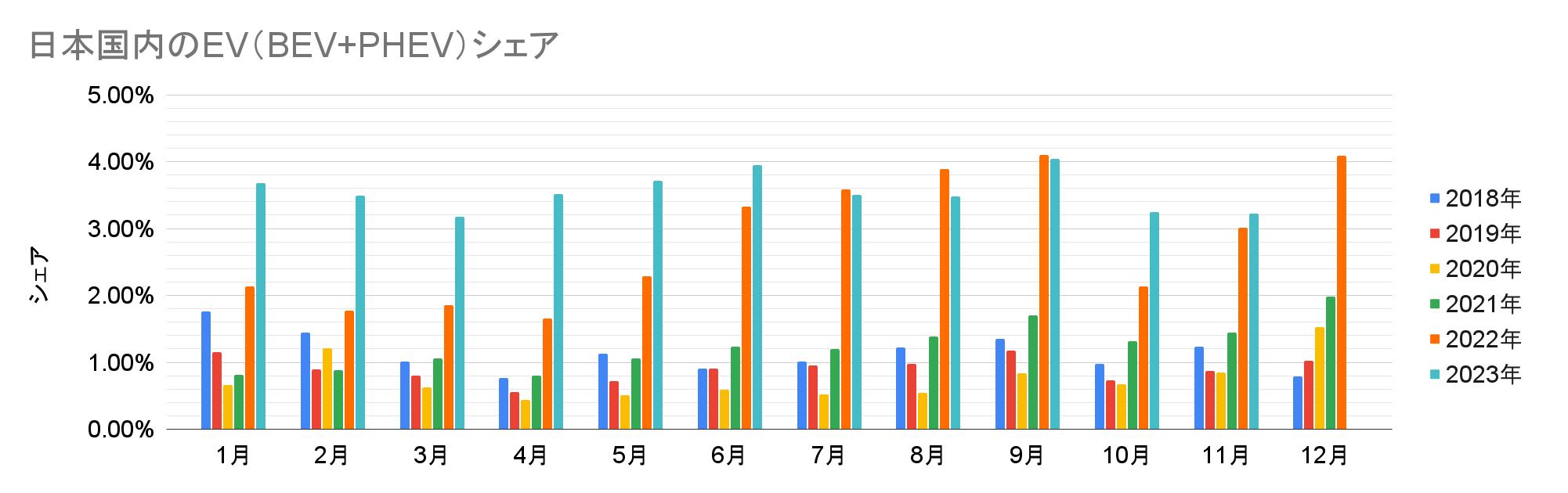

シェアは3.22%で、前年が不調だった10月と比べれば減速したものの、前年の3.01%から2ヶ月連続で成長した。このうちBEVは前年の2.30%から1.87%に減少した一方で、PHEVは0.71%から1.35%に大きく増加している。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

月推移では引き続き台数・シェア共に2023年として低水準で、BEVの有力な新車種がなく、PHEVの成長によりEV全体の数字を維持している格好だ。より重要な長期トレンドでは2020年頃から成長が続いているが、以前から指摘している通り、2023年は1年程度の停滞が予想される。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

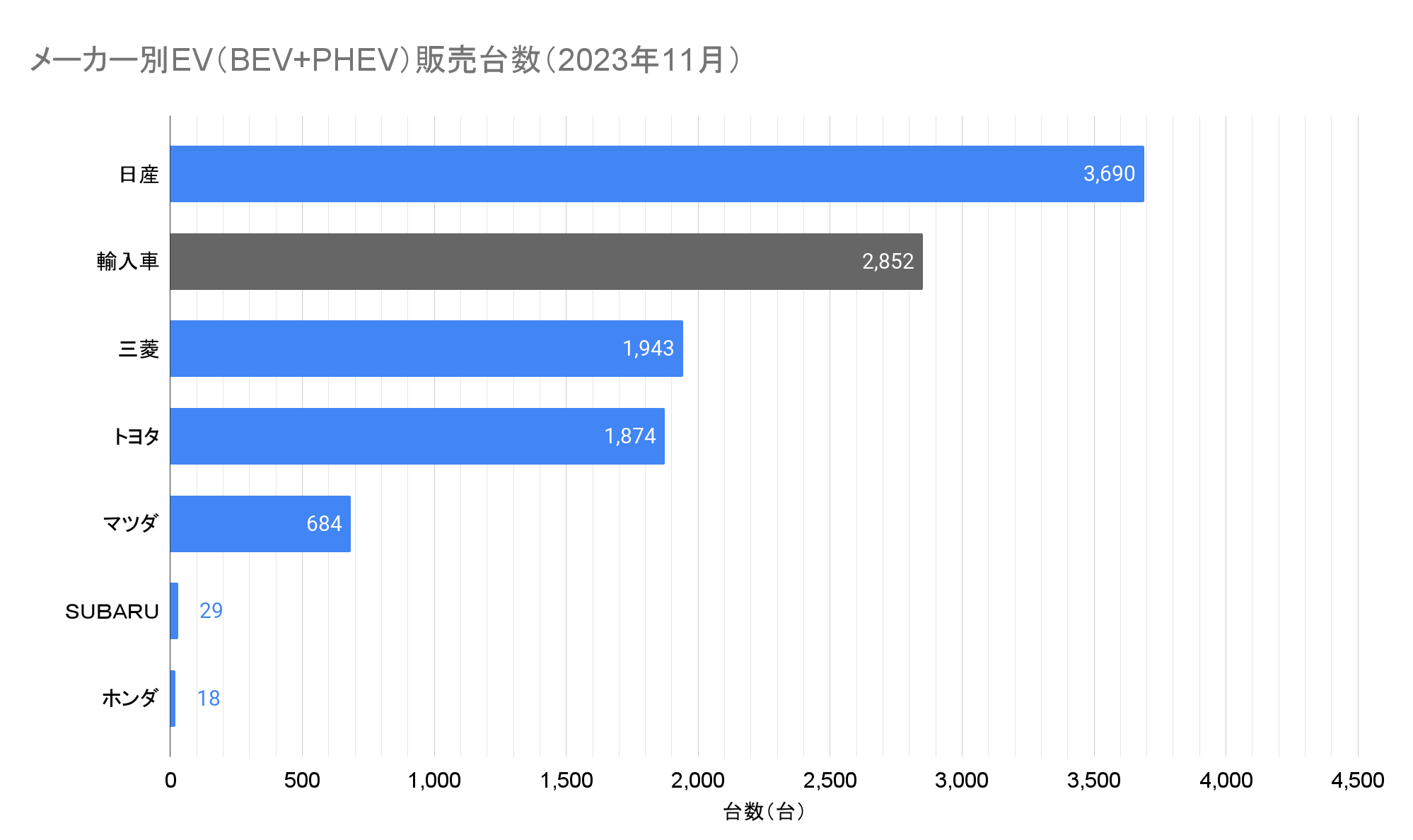

2023年11月のトップメーカーは引き続き3,690台を販売した日産で、前年の4,259台からは13%減少したものの、国内のEV販売を牽引している。前月に続き日産サクラが2,725台で最多の車種となり、前年の3,497台から減少。登録車である日産リーフと日産アリアは合計965台と公開されているものの、どちらも車種別ランキングのTOP50には入っておらず(50位の619台未満)、それぞれ半々で500台程度と推測される。

メーカー別EV(BEV+PHEV)販売台数(2023年11月)(クリックで拡大)

11月は輸入車全体が大きく伸びたものの、2位は1,943台を販売した三菱と予想され、前年の1,300台からは約50%の成長を記録した。このうち324台が軽自動車のeKクロスEVと公開されており、前年の310台から微増。一方で前月に続き成長をけん引した登録車は前年の990台から1,619台に増加、このうち1,257台がアウトランダーPHEV(36位)と公開されていて、残りの362台がエクリプスクロスのPHEVモデルと推測される。

3位は1,874台を販売したトヨタと推測され、前年の797台から大きく成長したものの惜しくも三菱の台数に及ばず、順位を前月の2位から3位に下げた。車種別ではプリウス、ハリアー、RAV4などのPHEVが1,688台で前年の688台から2倍以上に増加。さらにbZ4XやレクサスRZ450e、UX300eなどのBEVも前年の95台を上回る137台と公開されている。

また、11月の特筆すべき点として、マツダが過去最高となる684台を販売した。これまでの最高記録はCX-60のPHEVモデルの納車が本格化した2022年12月の266台で、この記録を一気に2倍以上上回った。このうち683台がPHEVと公開されており、車種別ランキングではCX-60が43位の944台、MX-30が711台(47位)であることを加味すると、CX-60のPHEVモデルとMX-30のR-EVモデル(主にディーラー向けや展示・試乗車)と予想できる。

輸入車の合計は2,852台で、前年の2,863台とほぼ同等となった。なお、JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは339台で、ほぼ全数がテスラと思われる。また、電動車専業メーカーのHyundaiは37台、BYDは過去2番目となる166台と公開されている。

おわりに

10月~11月以降、いくつかのメディアにおいて「EVの成長が減速している」との趣旨の報道が目立った。確かに有力なBEVの新車種が登場しない日本国内、そしてインセンティブの削減が続くドイツなど「一部の国や地域」、あるいは「一部のメーカー」では停滞している。ところが世界最大の自動車市場である中国ではEVシェアが単月で40%を超え、続く米国では前年から1.5倍の成長で年間販売数が100万台を越えるなど、世界全体で見れば減速していないことは明らかだ。

参考:Historic: US EVs skyrocket past 1 million sales, up 50.7% YOY

このような一部の国やメーカーをチェリーピッキングして市場全体を語るような「デマ」には、くれぐれも注意してほしい。(もちろんこれはEVの成長を伝える際にも気を付ける必要がある。)

もう一つの観点では、「米国のような1.5倍成長がいつまでも続く訳ではない」ということだ。例えばノルウェーでは既に約90%がEVであり、当然ながらシェアが100%を超える訳でも、自動車市場全体が青天井で伸び続ける訳でもないので、当然ながら「成長率」では米国に及ばない。それをもって「減速」や「停滞」あるいは「鈍化」などと表現するのは、言うまでもなく印象操作でしかない。