【日本国内のEV販売】2023年10月のEVシェアは3.2%、台数・シェアともに前年10月から増加!

記事公開:2023/11/14

皆さんおはようございます、八重さくらです!

本日は台数・シェアともに増加に転じた2023年10月の国内のEV販売状況を解説します!

※この記事は2023年10月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年10月の日本国内の軽自動車を含む乗用車全体の販売台数は334,485台で、2022年10月の295,809台からは13.1%増加し、COVIDによる影響を受ける前の2018年10月(346,874台)や2019年10月(259,919台)と同等の水準となった。

EV(BEV+PHEV)のシェアは3.2%(BEVは2.0%)で、前年の2.1%(BEVは1.5%)から大きく増加し、3ヶ月連続の減少に終止符を打った。ただしこれは2022年10月の販売不振が原因と見られ、11月以降は再度鈍化、前年と同程度の台数・シェアとなる可能性が高い。これまでも幾度と指摘してきたように、これまでの約1年にわたる急成長は主に日産サクラや三菱ekクロスEVといった有力車種の登場によるもので、今後しばらくは大幅な成長が期待できるような新車種はなく、24年頃まで前年比では横ばいが続くと思われる。

HVを含む電動車全体では51.0%と前年の46.5%から成長し、前月続き再度50%を上回った。

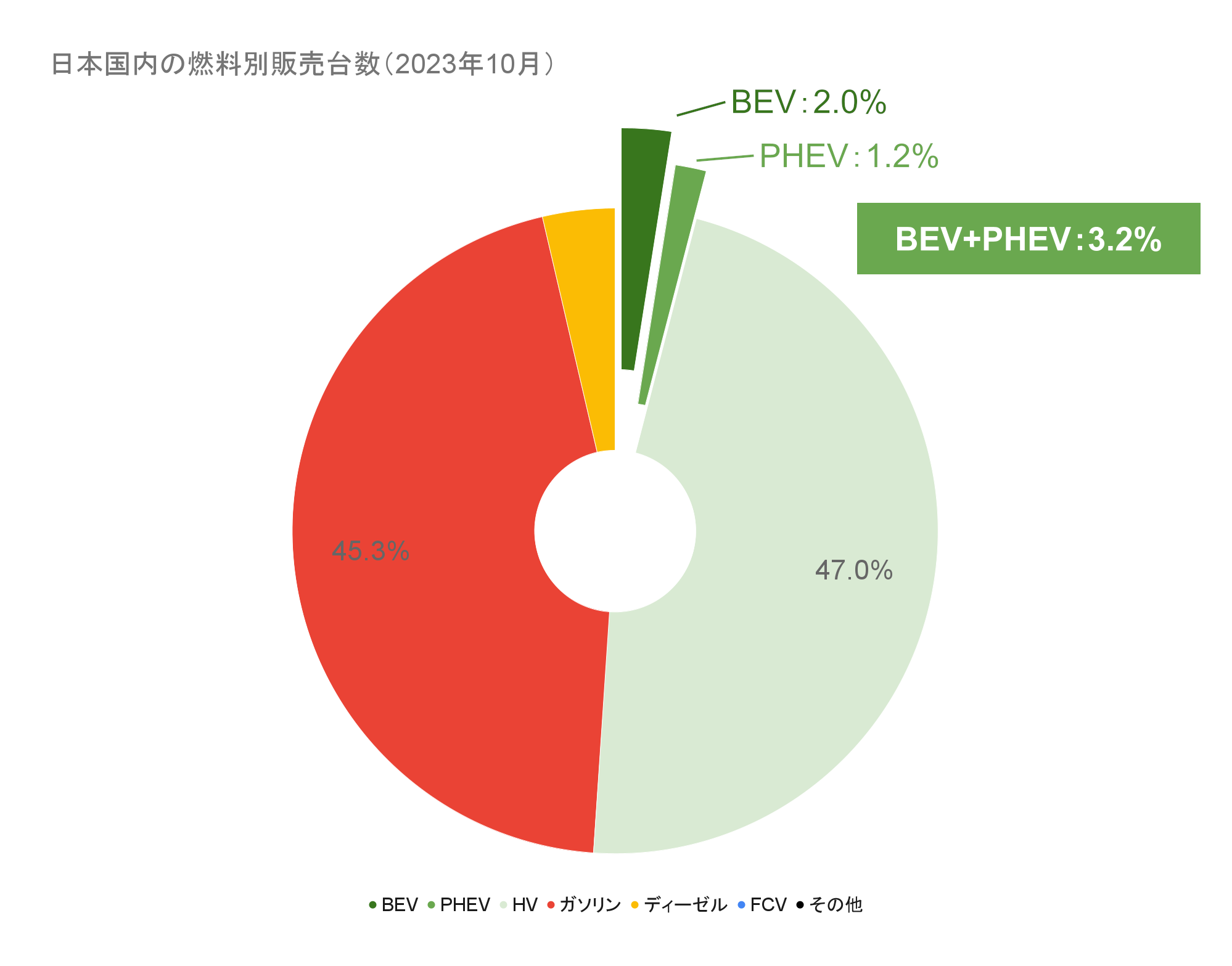

日本国内の燃料別販売台数(2023年10月)(クリックで拡大)

・BEV:6,661台(乗用車全体の1.99%、前年比+52.18%)

・PHEV:4,178台(乗用車全体の1.25%、前年比+116.25%)

・EV(プラグイン車合計):10,839台(乗用車全体の3.24%、前年比+71.80%)

・FCV:15台(乗用車全体の0.01%未満、前年比-81.01%)

・ZEV合計:10,854台(乗用車全体の3.24%、前年比+69.91%)

・HV:159,863台(乗用車全体の47.79%、前年比+22.00%)

・電動車合計:170,717台(乗用車全体の51.04%、前年比+24.23%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

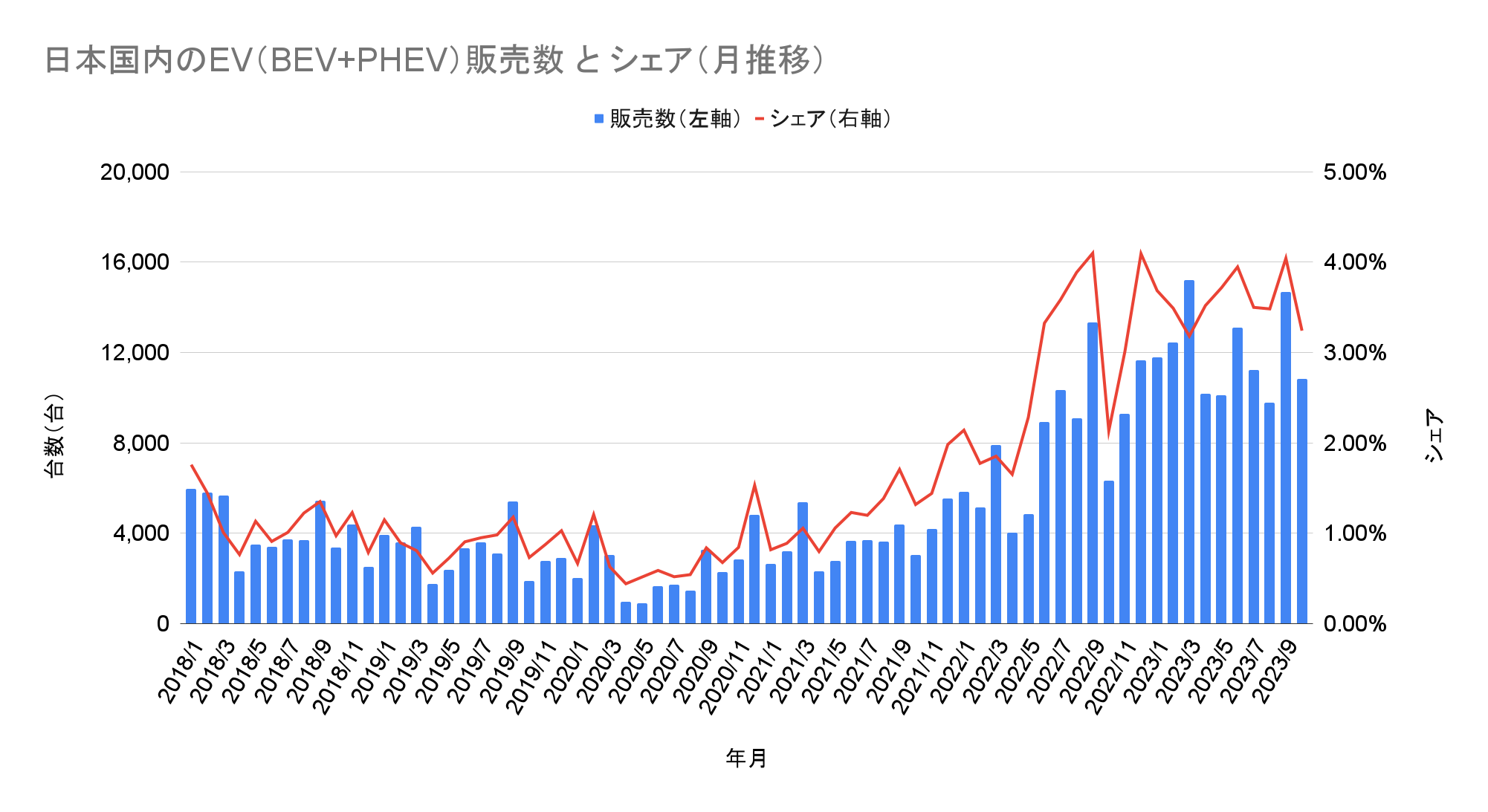

販売台数とシェアの推移

2023年10月のEV販売台数は10,839台で、引き続き10月としての最高記録を更新した。最も重要な指標である前年比では、6,309台から71.80%の増加を維持。ただしこの成長は前年の不振が原因であり、11月以降も成長が続くかどうかは注視が必要だ。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

シェアも直近3ヶ月続いた減少から一転、10月は前年の2.13%から3.24%に増加した。このうちBEVは前年の1.48%から1.99%に、PHEVは0.65%から1.25%にそれぞれ増加。後述の通りトヨタや三菱のPHEVを中心に増加に貢献したほか、日産や輸入車のBEVも大きく増えている。

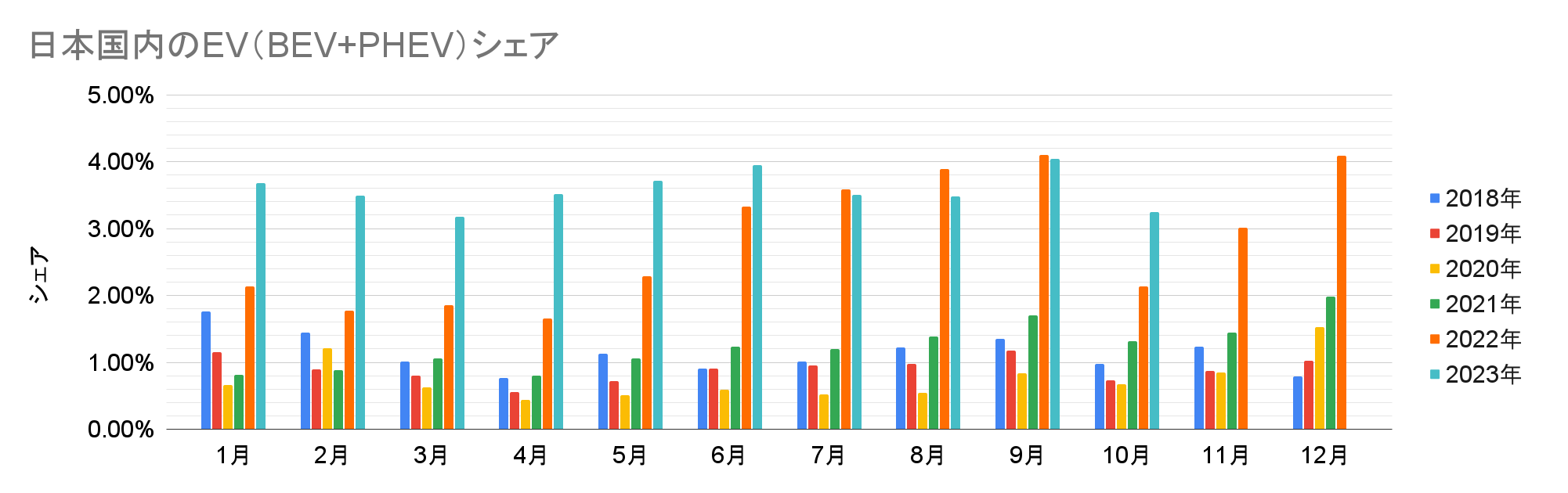

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

月推移では2023年として台数・シェア共に低水準となったが、四半期最初の月は閑散期であり、予想通りの推移だ。より重要な長期トレンドでは2020年から成長が続いているが、以前から指摘している通り、2023年は1年程度の停滞が予想される。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

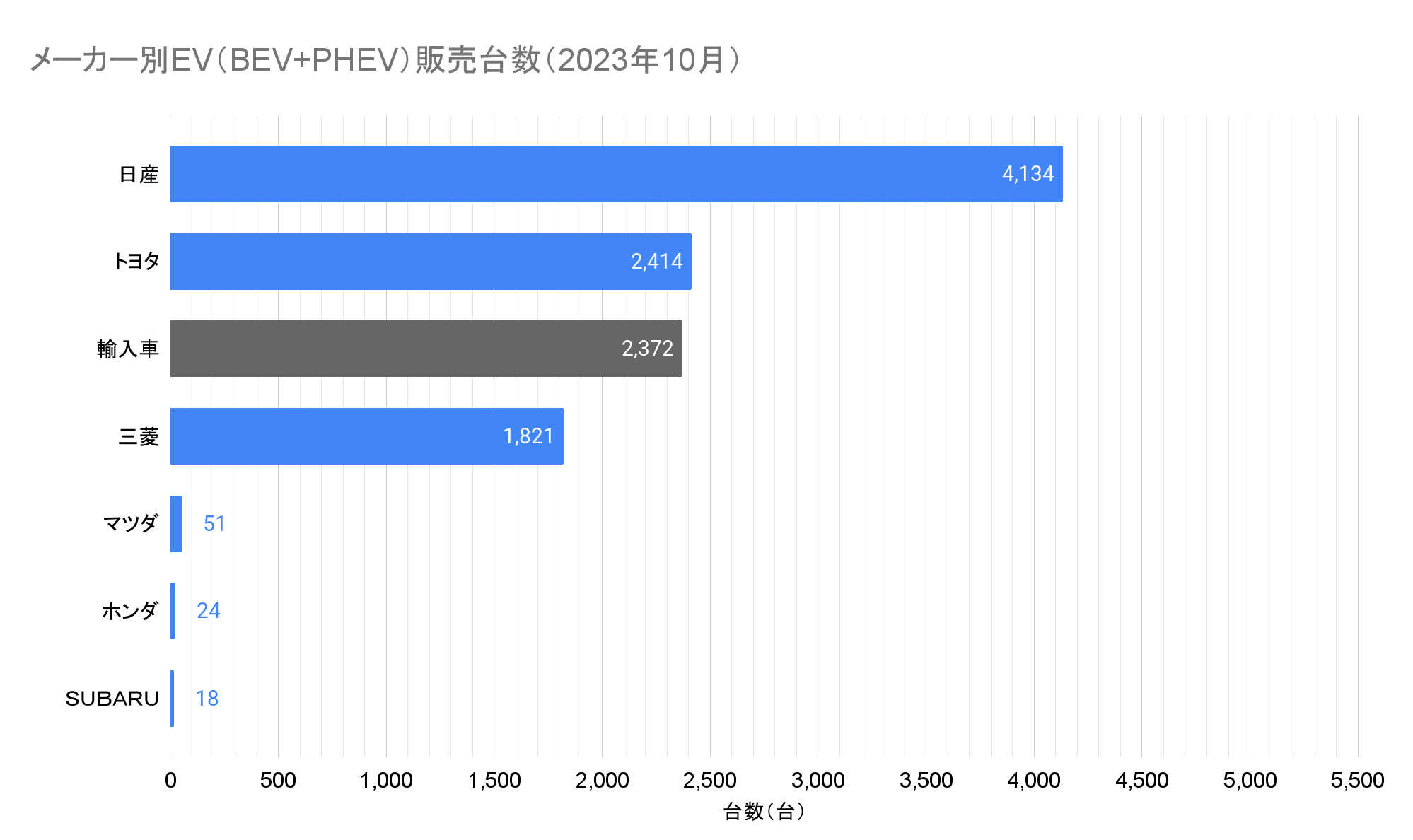

2023年10月のトップメーカーは引き続き4,134台を販売した日産で、前年の2,355台から大きく増加し、国内のEV販売を牽引している。前月に続き日産サクラが2,990台で最多の車種となり、前年の1,880台から大きく増加。さらに日産リーフが886台で登録車の車種別ランキングで45位と公開されており、残りの258台が日産アリアと推測される。

2位は前月に続き2,414台を販売したトヨタで、前年の1,175台から大きく増加した。車種別ではプリウス、ハリアー、RAV4などのPHEVが2,149台で前年から約2倍に増加。さらにbZ4XやレクサスRZ450e、UX300eなどのBEVが前年から7倍以上となる207台と公開されている。

メーカー別EV(BEV+PHEV)販売台数(2023年10月)(クリックで拡大)

輸入車の内訳は不明ながら、3位も恐らく前月に続き1,821台を販売した三菱で、記録的な不振となった前年の928台から約2倍に増加した。このうち231台が軽自動車のeKクロスEVと公開されており、前年から半分以下に減少。一方でアウトランダーPHEVは1,188台で登録車の車種別ランキングで39位、残りの402台がエクリプスクロスのPHEVモデルと推測され、登録車(全てPHEV)全体では前年から約3.5倍に成長した。

輸入車の合計は2,372台で、前年の1,818台から約30%増加。なお、JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは333台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは85台で2022年9月の147台に次ぐ記録となり、BYDは過去4番目となる138台と公開されている。

おわりに

10月は自動車メーカー各社が2023年第3四半期(国内メーカーは2023年度第2四半期)の決算を発表し、この中でHVの成長により過去最高の業績となったトヨタは、2023年のBEV販売目標を20.2万台から12.3万台に、約40%の削減を発表した。

参考:Toyota cuts 2023 EV sales forecast by nearly 40% in latest questionable strategy shift

さらに時を同じくして、豊田章男会長がジャパンモビリティショーで

「最後はお客様と市場が選ぶものなんですよ。ゼロ・エミッション・ビークルは電気であれ水素であれ、インフラができないといけないんですよね。ガソリンスタンドでガソリンを入れるのは3分、ところが(充電は)3時間?となると、何倍ものガソリンスタンドよりも多い充電ステーションや駐車スペースが必要となってくるわけです」

と発言し、BEVの充電時間や充電スペースや駐車スペースに関する持論を展開した。

参考:「日本は大丈夫!現場力を信じて!」豊田章男会長とマツコがジャパンモビリティショーと自動車メーカーの未来を語り明かす!

BEVは「基礎充電」とも呼ばれる自宅での充電が基本であるが、ガソリンスタンドとの比較であれば長距離ドライブでの経路充電(≒急速充電)との比較だと思われる。ところが急速充電についてはLi AutoのMegaをはじめ、(全固体電池を採用しなくても)10分で80%まで充電可能な製品が複数発表され、さらにNIOが5分以内で満充電の電池と交換可能な電池交換ステーションを世界で展開している。これらは現在日本国内では利用できないが、まもなく国内で100箇所/500基に到達するテスラスーパーチャージャーでも凡そ20~30分で80%まで充電可能であり、3時間はかからない。ごく一部の休憩時間が少ないドライバーを除き、大半のドライバーは休憩時間の継ぎ足し充電だけで、どこまでも走れるのである。

これは筆者の杞憂かもしれないが、トヨタのBEV販売目標が削減されたのは「組織のトップがBEVへの理解がないこと」が原因ではないか、勘ぐってしまう。

一方で、ここ数週間のトヨタやVWの一部工場での生産停止を念頭に、2024年はBEVの成長が停滞するという指摘が見られる。確かに2023年に入り需要以上に生産能力が増えたことで、価格競争を仕掛けたテスラ社は前年と比べ利益率が減少している。ただし利益率を減らしてでも成長を優先することは過去に予告されていたことであり、未だに高騰中の電池の原料価格がパンデミック以前の水準まで戻っていない点も無視できない。

以下の通り2024年は供給の安定とともにさらに価格の下落が予想されており、前述のように電池性能が大幅に向上した車両の発売とともに、より普及が進むのではないかと筆者は予想している。

参考:Lithium-ion Battery Pack Prices Rise for First Time to an Average of $151/kWh