【日本国内のEV販売】2023年9月のEVシェアは4.0%、前年9月から減少するも引き続き4%の大台を突破!

記事公開:2023/10/13

皆さんおはようございます、八重さくらです!

本日はシェアが再度4%の大台を突破した2023年9月の国内のEV販売状況を解説します!

※この記事は2023年9月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年9月の日本国内の軽自動車を含む乗用車全体の販売台数は363,399台で、2022年9月の324,901台からは11.9%増加したものの、COVIDによる影響を受ける前の2019年9月(458,856台)の水準には及ばなかった。

EV(BEV+PHEV)のシェアは4.0%(BEVは2.5%)で、前年の4.1%(BEVは2.7%)と比べると3ヶ月連続で減少となった。先月のレポートでも指摘したように、これまでの約1年にわたる急成長は主に日産サクラや三菱ekクロスEVといった有力車種の登場によるもので、これは予想通りの変化である。今年の後半は輸入車のBEVの発売や国内メーカーのPHEVの増加が予想されるものの、これまでと同等の成長が期待できるような新車種はなく、24年頃まで前年比では横ばいが続くと思われる。

HVを含む電動車全体では51.1%と前年の46.6%から成長し、6月~7月に続き、再度50%を上回った。

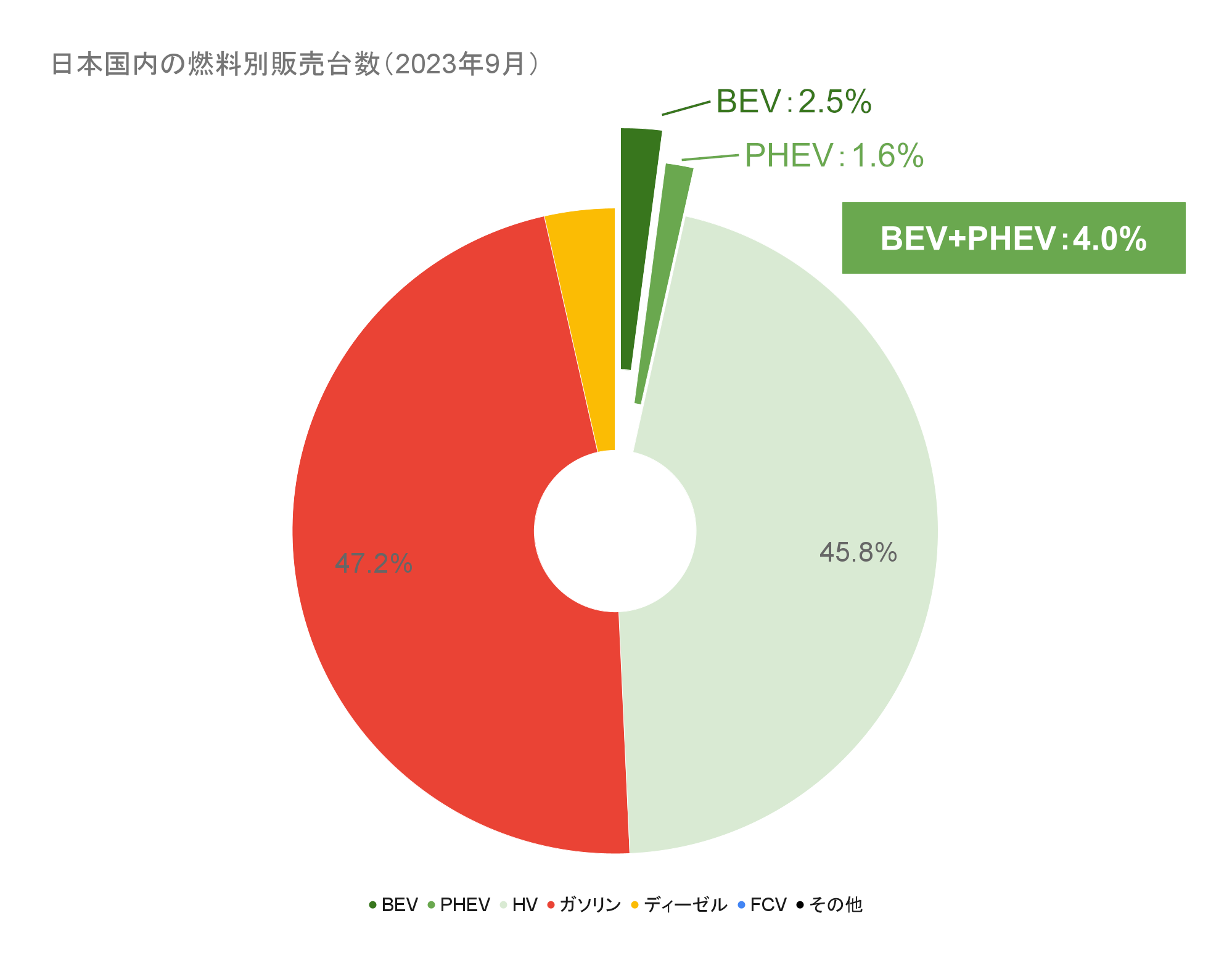

日本国内の燃料別販売台数(2023年9月)(クリックで拡大)

・BEV:9,017台(乗用車全体の2.48%、前年比+3.75%)

・PHEV:5,670台(乗用車全体の1.56%、前年比+22.65%)

・EV(プラグイン車合計):14,687台(乗用車全体の4.04%、前年比+10.31%)

・FCV:17台(乗用車全体の0.01%未満、前年比-45.16%)

・ZEV合計:14,704台(乗用車全体の4.05%、前年比+10.18%)

・HV:170,953台(乗用車全体の47.04%、前年比+23.86%)

・電動車合計:185,657台(乗用車全体の51.09%、前年比+22.65%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

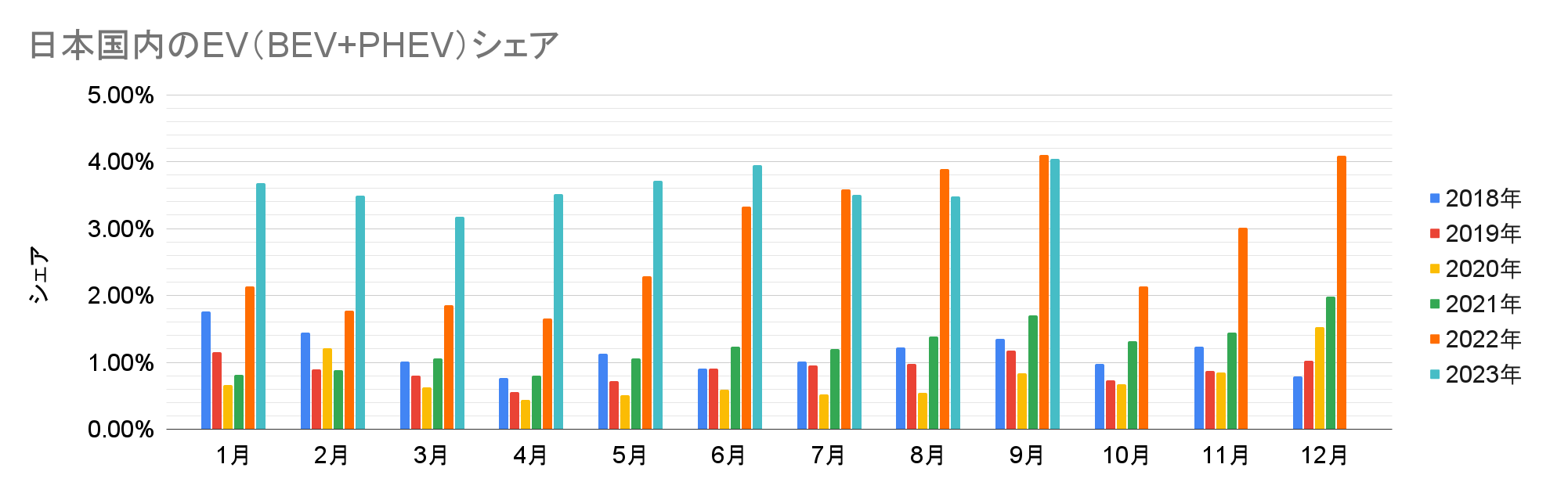

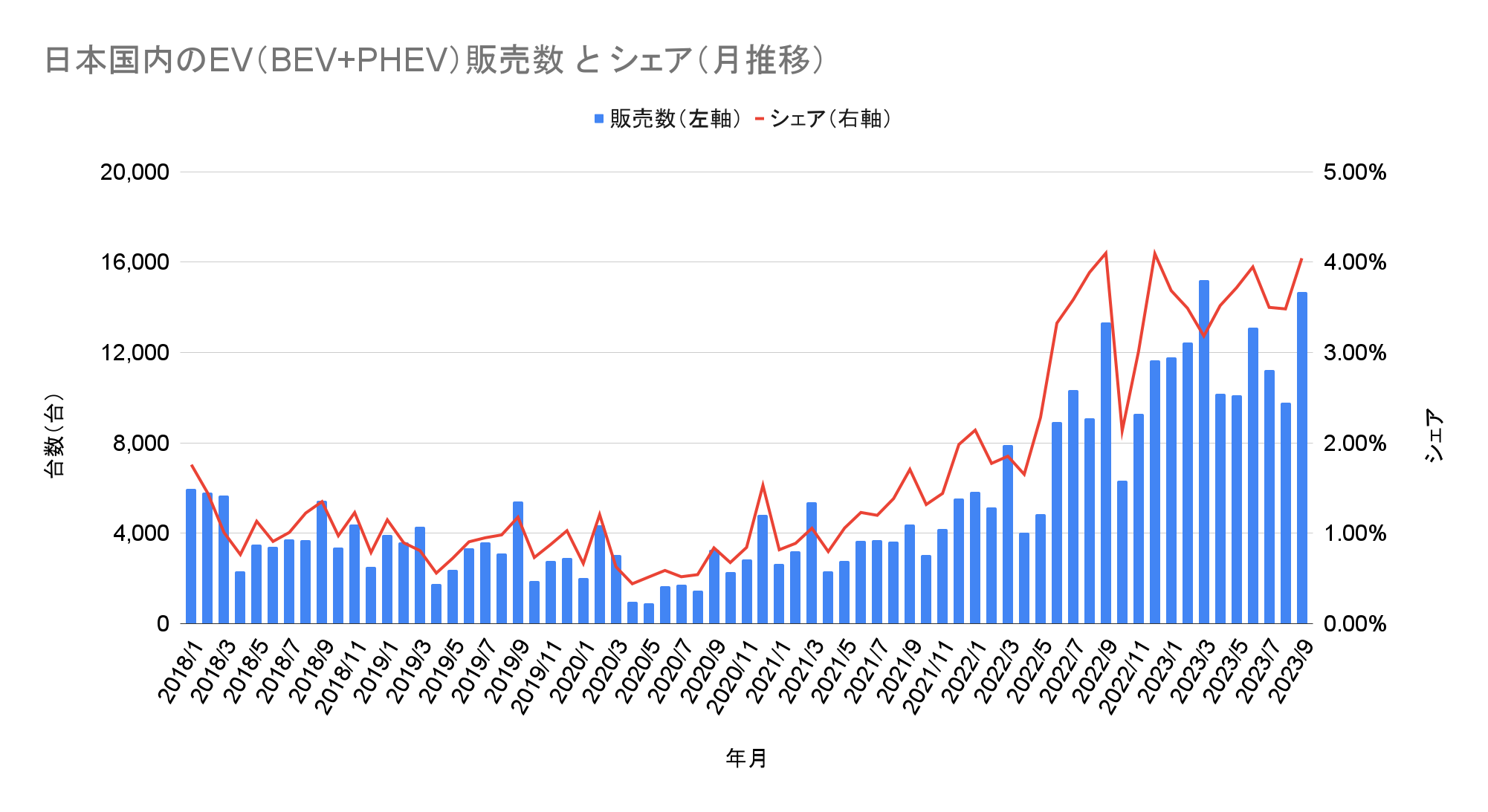

販売台数とシェアの推移

2023年9月のEV販売台数は14,687台で、9月としての最高記録を更新し、2023年としては3月に次ぐ記録となった。最も重要な指標である前年比では、13,314台から10.31%の増加を維持。国内では2022年6月~7月頃に日産サクラと三菱ekクロスEVの納車が本格化したことで急成長したものの、それ以降は有力な新車種が発売されておらず、前年比での大幅な成長は停滞している。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

前月に続き9月もPHEVがEV全体を牽引したものの、乗用車全体の成長に及ばず、シェアは前年の4.10%から4.04%に減少した。このうちBEVは前年の2.67%から2.48%に減少、PHEVは1.42%から1.56%に増加した。割合としてはBEVが優勢ではあるものの、これはBEVが販売を牽引する多くの海外市場とは異なる動きであり、今後の動向を注視する必要があるだろう。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

9月までの月推移を見ると四半期末のピークにより販売数とシェアが増加、過去最高に匹敵する記録となった。より重要な長期トレンドでは2020年から成長が続いているが、2023年は1年程度の停滞が予想される。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

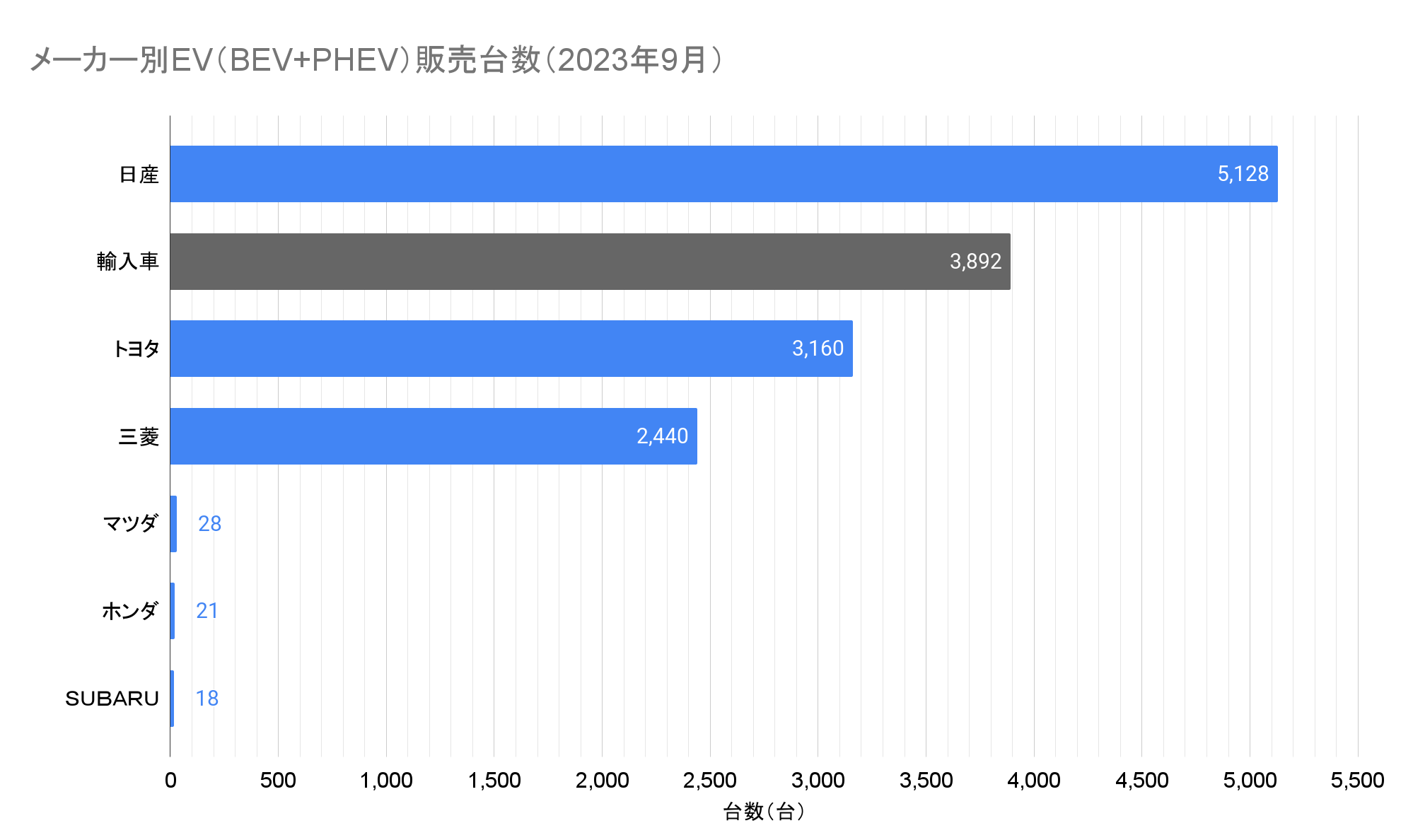

メーカーと車種

2023年9月のトップメーカーは引き続き5,128台を販売した日産で、日産サクラの納車が本格化した前年の5,510台に近い記録となり、国内のEV販売を牽引している。先月に続いてEVとして最多の車種となった日産サクラは3,801台で、2023年としては1月~2月の4,000台以上に近い水準となった。このほか日産アリアは登録車の車種別ランキングで49位の671台、日産リーフは50位で656台を販売した。

メーカー別EV(BEV+PHEV)販売台数(2023年9月)(クリックで拡大)

輸入車の内訳は不明ながら、2位は恐らく前月に続き3,160台を販売したトヨタで、前年の1,332台から大きく増加し、7月に次いで過去2番目の記録となった。引き続きプリウス、ハリアー、RAV4などのPHEVが2,849台で同社のEV販売を牽引、さらにbZ4Xなどの登録車のBEVが 288台、軽自動車のBEVであるC+Podが23台と公開されている。

3位も恐らく前月に続き2,440台を販売した三菱で、前年の3,934台からは大きく減少したものの、2023年としては平均的な台数となった。このうち375台が軽自動車のeKクロスEVと公開されており、2023年としては8月に次いで2番目に少ない記録となった。さらに1,517台がアウトランダーPHEV(登録車の車種別ランキングで36位)と公表されており、残りの548台がエクリプスクロスのPHEVモデルと推測される。

輸入車の合計は3,892台で、前年の2,520台から大きく増加。JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは603台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは36台、BYDは過去最多の189台と公開されている。

おわりに

FordやGMから始まった北米のNACS採用は、先月に日産やホンダなど日系メーカーにも広がったことに触れた。この動きは今月、さらに800Vシステムを採用する韓国の現代グループ(Hyundai、Kia)にも広がった。

現代グループはE-GMPと呼ばれる800VのEV専用プラットフォームを採用していて、このプラットフォームでは800Vに対応した充電器であれば250~350kWの超急速充電が可能だ。

一方でテスラ車やスーパーチャージャーはこれまで最大500V程度までしか対応しておらず、他社に解放されたテスラのスーパーチャージャーでE-GMPの車両を充電した場合、出力が数十kWしか出ないという問題が報告されていた。

今回の発表ではこのような問題を克服したことを意味しており、今後はLucidやポルシェなど800Vシステムを採用したEVでもNACSへの対応が広がることが期待できるだろう。

一方でテスラは国内でもスーパーチャージャーが急速に増加し、2023年のQ3には13か所がオープン。2023年の累計では35か所となり、2023/10/13現在で92か所まで増えた。オープン予定が発表された場所は時期未定を含めると116か所となり、2022年末の時点で57か所だったことを考えると、2023年は1年間で2倍近くの増加が期待できるだろう。

ただし、最も注目すべき点は販売ペースに見合っていないという点だ。国内の販売は海外と比べて決して良いとは言えないにも関わらず、スーパーチャージャーは増えている。この理由は最近オープンした「さいたま - 大宮」や「軽井沢」の配置にヒントがあるかもしれない。前者は縦列で2台分の駐車スペースが確保され、前後左右どこに充電ポートがあっても充電可能な配置で、後者は駐車枠の通路側に設置されているため、テスラ車では不便な前向き駐車が必要となっているが、前方に充電口が搭載された車両なら後ろ向き駐車が可能だ。

このことから「国内でももうすぐ他社への開放が始まる」と予想できるのではないだろうか。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達し、e-Mobility Power社には2023年10月19日に提出する予定となった。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望