【日本国内のEV販売】2023年8月のEVシェアは3.5%、前月に続き台数が増加しシェアは減少!

記事公開:2023/9/11

皆さんおはようございます、八重さくらです!

本日はシェアの減少が続く2023年8月の国内のEV販売状況を解説します!

※この記事は2023年8月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年8月の日本国内の軽自動車を含む乗用車全体の販売台数は280,537台で、2022年8月の234,143台からは19.8%増加し、COVIDによる影響を受ける前の2019年8月(317,179台)の水準に近づいた。

EV(BEV+PHEV)のシェアは3.5%(BEVは2.1%)で、前年の3.9%(BEVは2.7%)と比べると2ヶ月連続で減少となった。先月のレポートでも指摘したように、これまでの約1年にわたる急成長は主に日産サクラや三菱ekクロスEVといった有力車種の登場によるもので、これは予想通りの変化である。今年の後半は輸入車のBEVの発売や国内メーカーのPHEVの増加が予想されるものの、これまでと同等の成長が期待できるような新車種はなく、24年頃まで前年比では横ばいが続くと思われる。

HVを含む電動車全体では49.3%と前年の47.5%からは成長したが、50%を上回った6月~7月と比べると落ち着きを見せている。

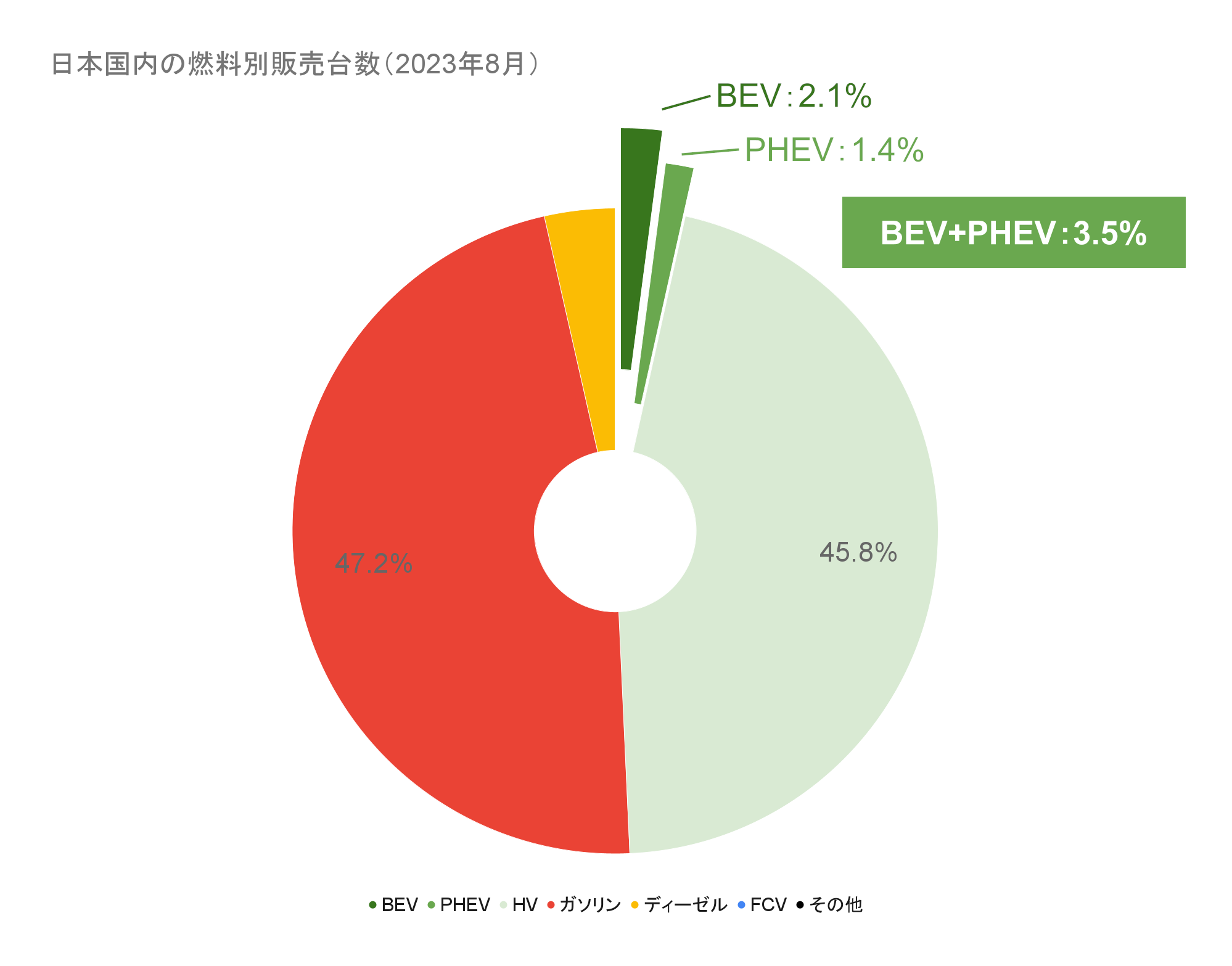

日本国内の燃料別販売台数(2023年8月)(クリックで拡大)

・BEV:5,809台(乗用車全体の2.07%、前年比-6.80%)

・PHEV:3,957台(乗用車全体の1.41%、前年比+38.21%)

・EV(プラグイン車合計):9,766台(乗用車全体の3.48%、前年比+7.37%)

・FCV:33台(乗用車全体の0.01%、前年比+175.43%)

・ZEV合計:9,799台(乗用車全体の3.49%、前年比+7.61%)

・HV:128,520台(乗用車全体の45.81%、前年比+25.94%)

・電動車合計:138,319台(乗用車全体の49.31%、前年比+24.44%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

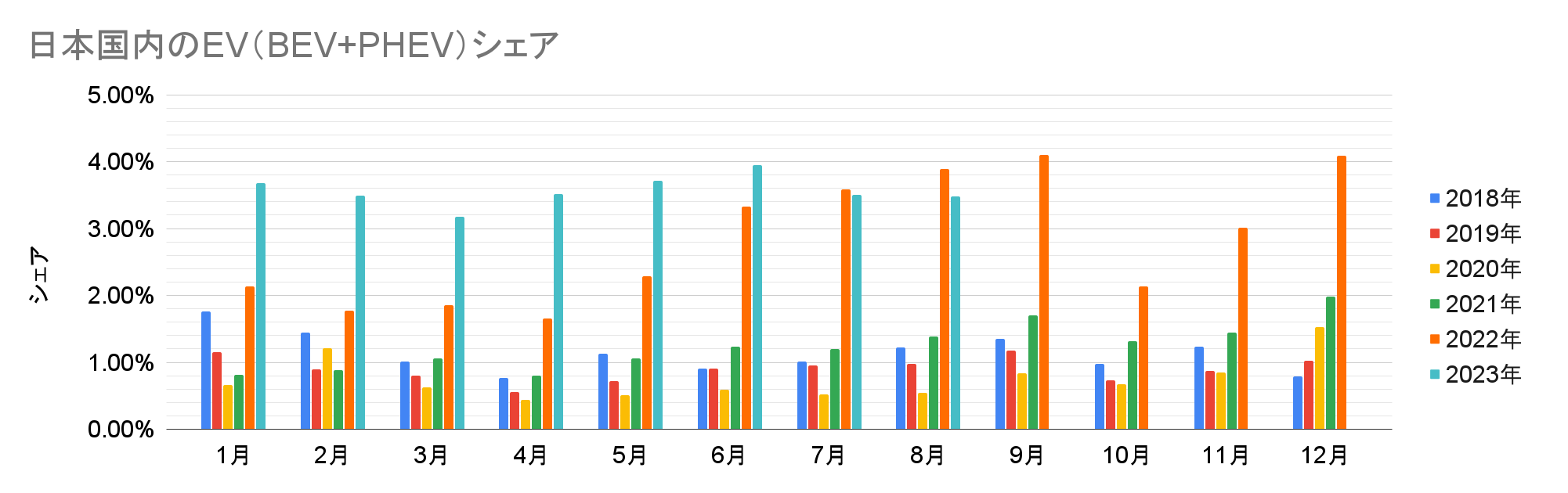

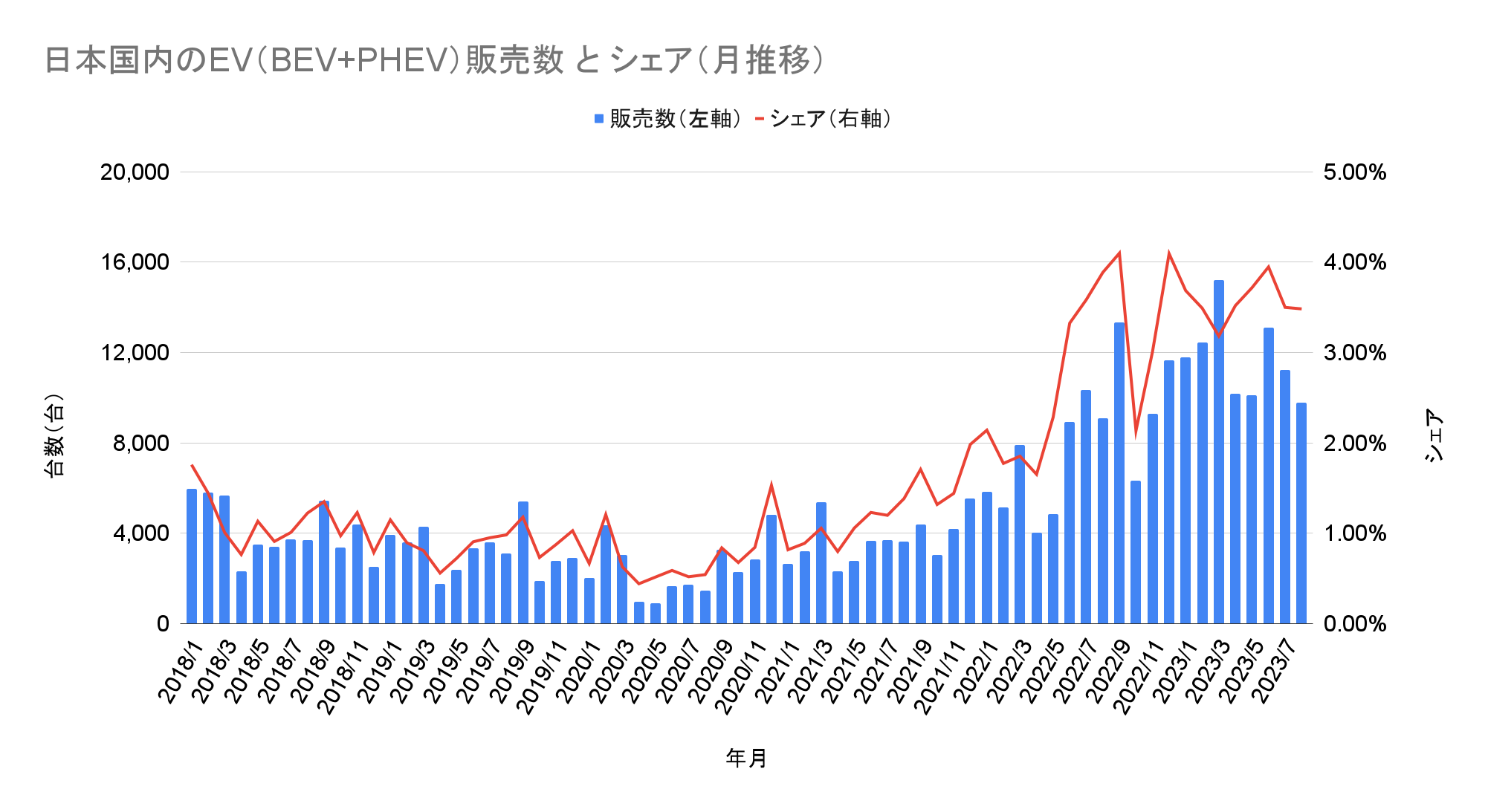

販売台数とシェアの推移

2023年8月のEV販売台数は9,766台で、2022年11月以来、9ヶ月ぶりに1万台を下回った。最も重要な指標である前年比では、9,096台から辛うじて7.37%の増加を維持。国内では2022年6月~7月頃に日産サクラと三菱ekクロスEVの納車が本格化したことで急成長したものの、それ以降は有力な新車種が発売されておらず、前年比での成長は停滞している。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

前月に続き8月もPHEVがEV全体を牽引したものの、乗用車全体の成長に及ばず、シェアは前年の3.88%から3.48%に減少した。このうちBEVは前年の2.66%から2.07%に減少、PHEVは1.22%から1.41%に増加した。これはBEVが販売を牽引する多くの海外市場とは異なる動きであり、今後の動向を中止する必要があるだろう。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

8月までの月推移を見ると、台数は減少した一方でシェアは7月とほぼ同等を維持。より重要な長期トレンドでは2020年から成長が続いているが、2023年は1年程度の停滞が予想される。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

2023年8月のトップメーカーは引き続き3,228台を販売した日産で、日産サクラの納車が本格化した前年の4,736台からは減少したものの、国内のEV販売を牽引している。先月に続いてEVとして最多の車種となった日産サクラは2,419台で、2023年としては4月の2,370台に次ぐ低水準となった。このほか日産アリアと日産リーフはどちらも登録車の上位50車種には入っておらず、合計で809台を販売した。

メーカー別EV(BEV+PHEV)販売台数(2023年8月)(クリックで拡大)

輸入車の内訳は不明ながら、2位は恐らく前月に続き2,449台を販売したトヨタで、前年の598台から大きく増加し、2023年として3番目の記録となった。引き続きプリウス、ハリアー、RAV4などのPHEVが2,201台で同社のEV販売を牽引、さらにbZ4Xなどの登録車のBEVが 234台、軽自動車のBEVであるC+Podが14台と公開されている。

3位も恐らく前月に続き1,480台を販売した三菱だが、前年の2,626台から大きく減少し、2023年として最も少ない台数となった。このうち 255台が軽自動車のeKクロスEVと公開されており、2022年6月の発売以来の最低記録を更新。さらに848台がアウトランダーPHEVと公表されており、残りの377台がエクリプスクロスのPHEVモデルと推測される。

輸入車の合計は2,547台で、前年の1,122台から大きく増加。JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは504台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは20台、BYDは89台と公開されている。

おわりに

8月の下旬に『EVの急速充電規格争い「テスラ勝利」に大反論』と題し、CHAdeMO協議会、およびe-Mobility Power会長の姉川氏へのインタビュー記事が東洋経済オンラインに掲載された。記事の趣旨としてはNACSとの規格争いについてCHAdeMOの立場を確認するもので、消費者の立場からあり得ないと思う発言が多く含まれていて、その中でも特に気になったのはNACSの採用を決めたGMやFordに対して『「EVをやめる気なのか」と思ったほど』と評している点だ。

CHAdeMOやCCSは技術者目線で作られた規格であり、確かに安全性や複数メーカーの様々な需要に応えられる共通規格である。一方で消費者目線ではコネクタ・ケーブルの大きさや重さ、信頼性(互換性)など様々な問題を抱えている。設置コストも数倍の差がある(最終的には消費者が負担)との情報もある。これらの課題に対応して消費者の利便性を高めるべくNACS規格への移行を決めたGMやFordに対し、前述のような感想を持ったということは、消費者を軽視していることの現れではないだろうか。

海外に目を向けると、9月に入り、日系メーカーとして日産に続きホンダも北米でNACSの採用を正式に発表、25年から車両への搭載を開始するとした。CCS1に代わりデファクト・スタンダードとなったNACSを採用することは当然の流れであり、特にホンダはGMと提携しGMのUltiumプラットフォームを使用することが決まっていたため、発表は時間の問題と思われていた。

一方で残るトヨタ、スバル、マツダなどはこれまでに正式な発表はなく、今後の動向が注目される。レクサスは韓国で行われたイベントにて採用を検討する旨の発言があり、仮にレクサスが採用すればトヨタも同時発表されると思われる。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望