【日本国内のEV販売】2023年7月のEVシェアは3.5%、約2年半ぶりにシェアが減少!

記事公開:2023/8/11

皆さんおはようございます、八重さくらです!

本日は約2年半ぶりにシェアが減少した2023年7月の国内のEV販売状況を解説します!

※この記事は2023年7月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年7月の日本国内の軽自動車を含む乗用車全体の販売台数は320,997台で、2022年7月の288,145台からは11.4%増加したものの、COVIDによる影響を受ける前の2019年7月(366,975台)には届かなかった。

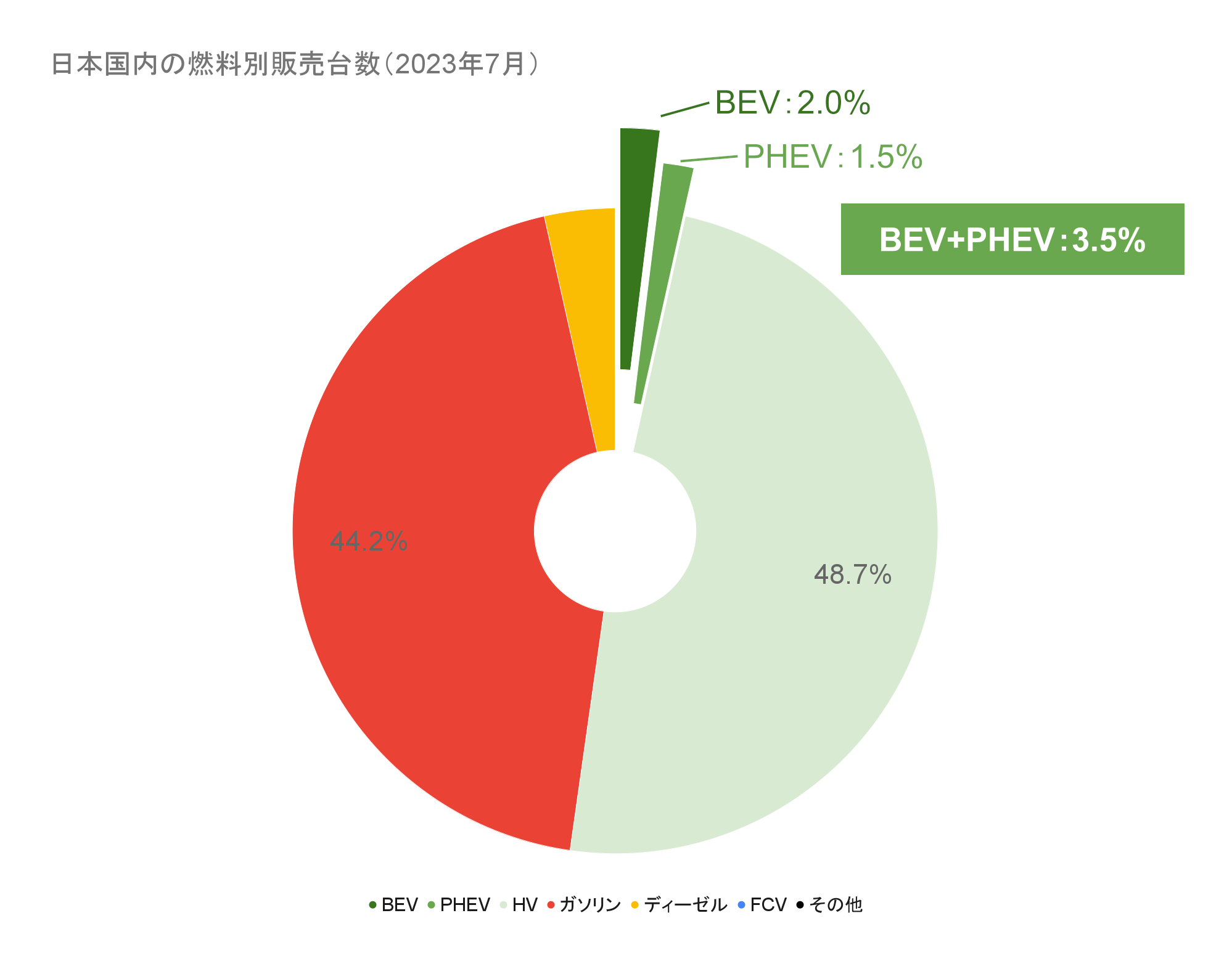

EV(BEV+PHEV)のシェアは3.5%(BEVは2.0%)、前年の3.6%(BEVは2.1%)と比べると約2年半ぶりに減少となった。これまでの約1年にわたる急成長は主に日産サクラや三菱ekクロスEVといった有力車種の登場によるもので、これは予想通りの変化である。今後はトヨタなどPHEVの増加が予想されるものの、暫くはこれに匹敵するような成長を牽引する新車種の発売予定はなく、24年頃まで前年比では横ばいが続くと思われる。

一方でHVのシェアは48.7%となり、前年の41.5%、前月の46.9%の両方を上回り、電動車全体(52.3%)とともに過去最高のシェアを記録した。

日本国内の燃料別販売台数(2023年7月)(クリックで拡大)

・BEV:6,322台(乗用車全体の1.97%、前年比+2.36%)

・PHEV:4,907台(乗用車全体の1.53%、前年比+18.33%)

・EV(プラグイン車合計):11,229台(乗用車全体の3.50%、前年比+8.78%)

・FCV:33台(乗用車全体の0.01%、前年比+135.71%)

・ZEV合計:11,262台(乗用車全体の3.51%、前年比+8.95%)

・HV:156,475台(乗用車全体の48.75%、前年比+30.98%)

・電動車合計:167,737台(乗用車全体の52.26%、前年比+29.22%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

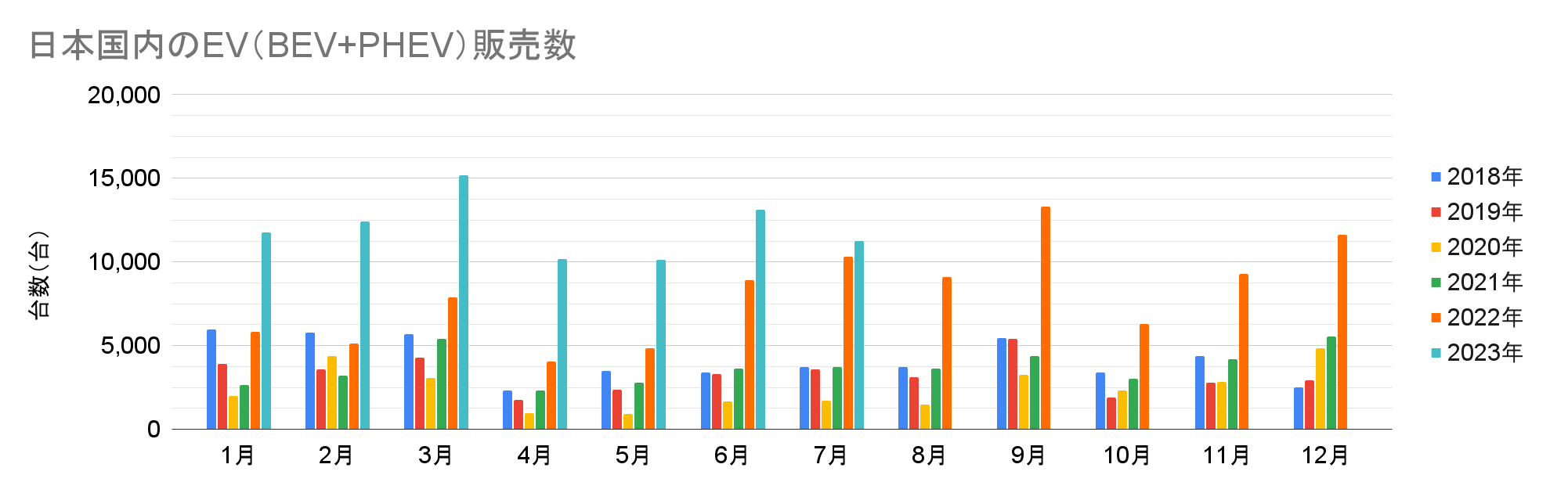

2023年7月の販売台数は11,229台で、最も重要な指標である前年比では10,323台から8.78%の増加となった。国内のEV販売数は2022年6月~7月頃に日産サクラと三菱ekクロスEVの納車が本格化したことで急成長。一方でそれ以降は有力な新車種が発売されておらず、前年比での成長が鈍化した。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

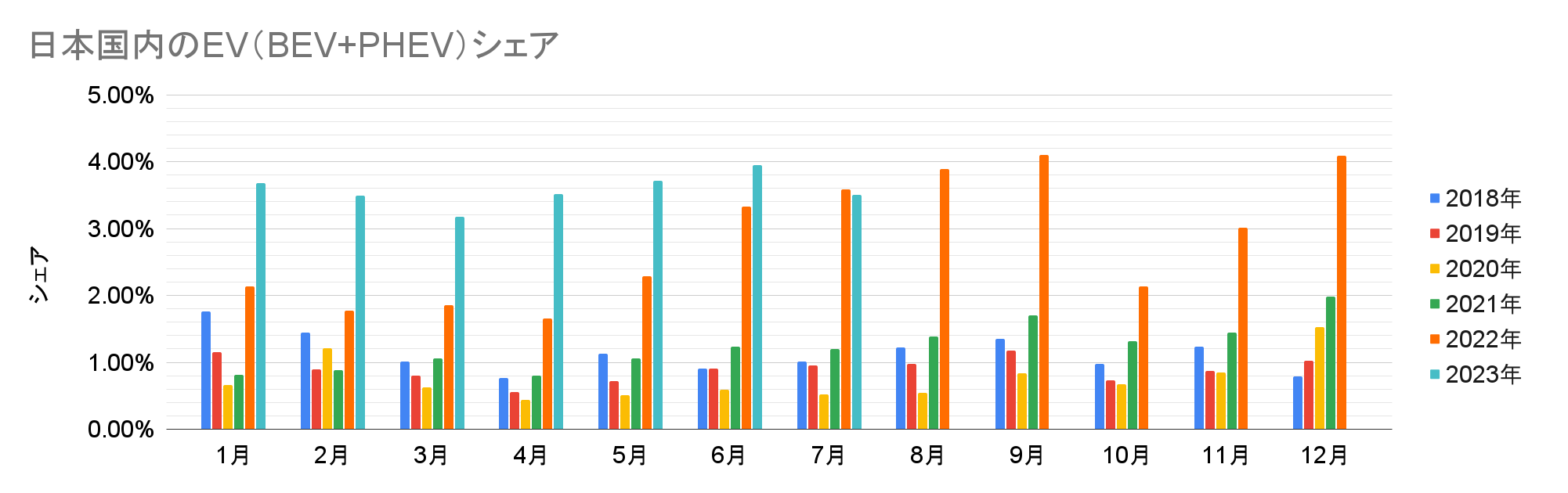

7月もPHEVがEV全体を牽引したものの、乗用車全体の成長に及ばず、シェアは前年の3.58%から3.50%に減少した。このうちBEVは前年の2.14%から1.97%に減少、PHEVは1.44%から1.53%に増加した。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

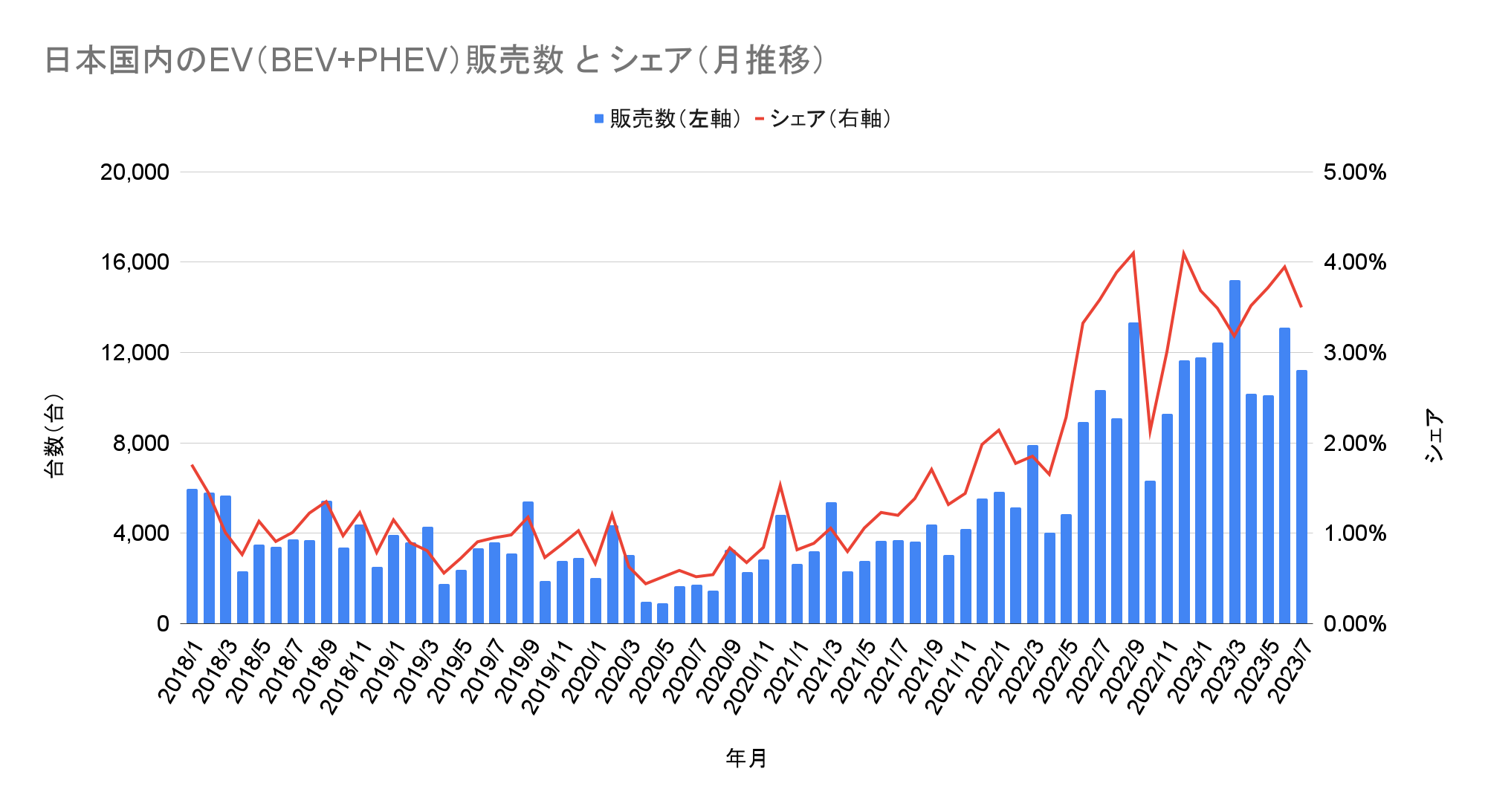

7月の月推移を見ると台数・シェアともに6月から減少。より重要な長期トレンドでは2020年から成長が続いているが、2023年は1年程度の停滞が予想される。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

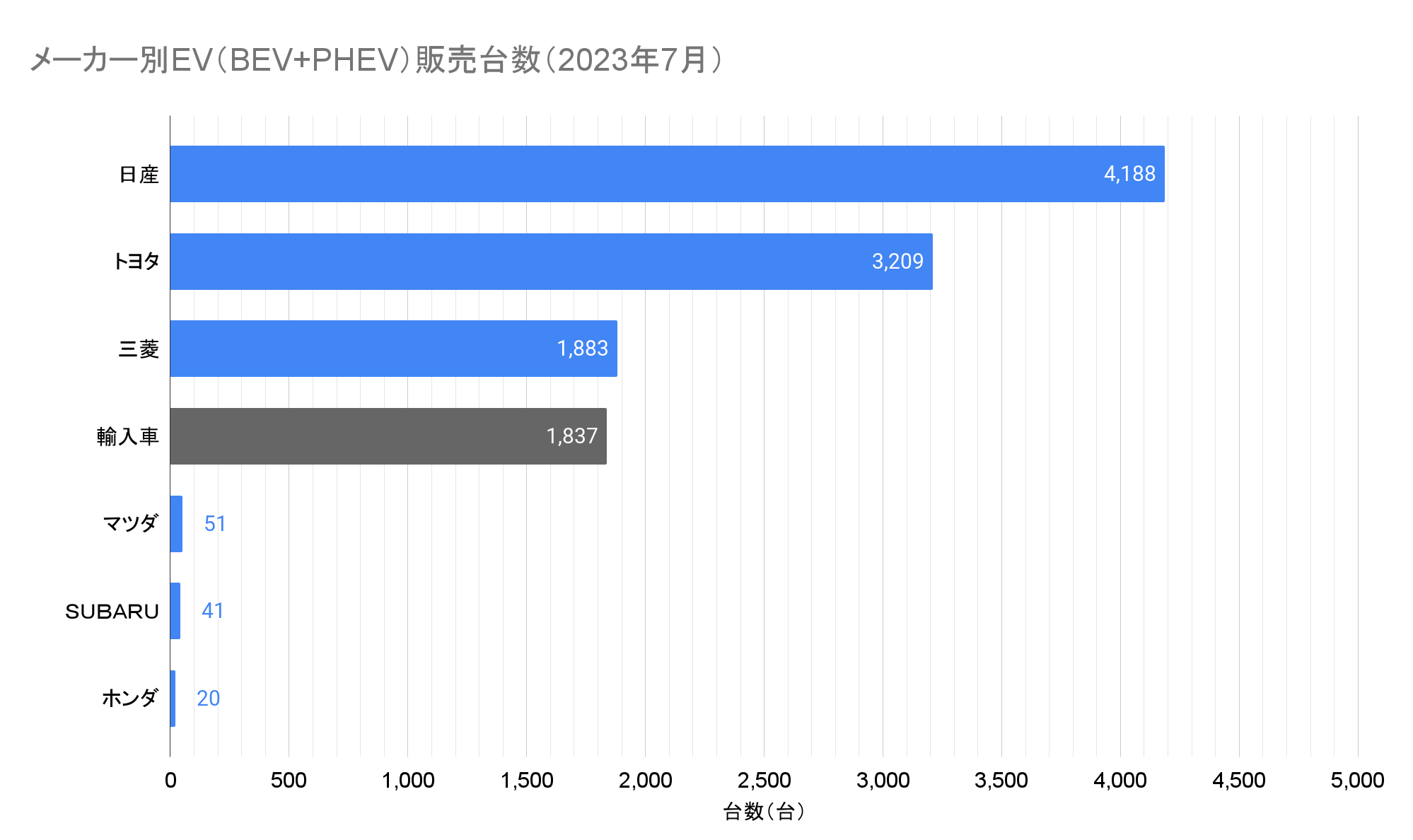

2023年7月のトップメーカーは引き続き日産で、前年の5,047台からは減少したものの、4,188台を販売。先月に続いてEVとして最多の車種となった日産サクラは3,174台で、前月に続いて3,000台以上を維持。一方でこれまで1,000台を維持していた日産アリアはTOP50車種には入っておらず、日産リーフとともに700台未満に留まった。

2位も前月に続き3,209台を販売したトヨタで、前月の2,944台を上回り再度同社の最多記録を更新。前年の814台と比べても約4倍の増加となった。引き続きプリウス、ハリアー、RAV4などのPHEVが2,906台で同社のEV販売を牽引、さらにbZ4Xなどの登録車のBEVが280台、軽自動車のBEVであるC+Podが23台と公開されている。

メーカー別EV(BEV+PHEV)販売台数(2023年7月)(クリックで拡大)

3位も引き続き1,883台を販売した三菱で、前年の3,620台と比べると約半分まで減少した。このうち446台が軽自動車のeKクロスEVと公開されており、引き続き500台前後で安定して推移。さらに984台がアウトランダーPHEVと公表されており、残りの453台がエクリプスクロスのPHEVモデルと推測される。

輸入車の合計は1,837台で、前年の818台から引き続き順調に増加。JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは128台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは15台、BYDは78台と公開されている。

おわりに

国内の7月のEV販売は前年比での成長が一段落し、今後数ヶ月は同様の状況が続くと予想される。2023年の後半はトヨタなどのPHEVの増加が予想され、さらにBYDが実質300万円以下で実用的なEVであるDolphinを発売するなど、多少の増加が期待できる要素もある。

一方で国内(特に地方部)では軽自動車が国民の足として活躍しており、ホンダやスズキなどが2023年~2024年度に軽EVの発売を予告。本格的な増加は2024年以降となることが予想される。

さらに今月の重要なニュースとして、7月に公正取引委員会が高速道路の充電インフラに関する実態調査結果を公開。様々な事業者がSAPAの充電に参入できる仕組みとすること、さらに高速道路外の充電器を活用できるよう、国交省と経産省に対して「申し入れ」を行った。

参考:高速道路の充電が便利になる? 公正取引委員会の実態調査結果と申し入れ内容を読み解く

一方で8月に入り、経産省が高速道路の充電器について「原則として90kW以上」とするよう事業者に求めることが報道された。従来は40~50kW程度が中心だったことから2倍になるとしているが、欧州では既に60km毎に400~600kWの充電器を設置する法律を可決。車両側も多くの場合で既に150kW以上、一部の車では250~350kWに対応しているなか、経産省は今から「90kW以上」を検討するという。

参考:高速道のEV充電速く、出力2倍超90キロワットに 経産省

遠出時の休憩時間が長いごく一部の人であれば90kW程度でも十分かもしれないが、そうでない人にとっては休憩時間を伸ばすことになり、内燃車より不便になることを許容する人は多くないだろう。国の基幹産業を維持する意味でも国内でのBEVの普及は必須であり、そのためには十分なインフラ整備は欠かせない。すべての充電器を150kW以上とすることは難しいとしても、最低限でも「一定割合の設置」を義務付けることが必要ではないだろうか。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望