【日本国内のEV販売】2023年5月のEVシェアは3.7%、前年から1.6倍以上の成長で2023年として最高に!

記事公開:2023/6/11

皆さんおはようございます、八重さくらです!

本日は安定した成長が続く2023年5月の国内のEV販売状況を見てみましょう!

※この記事は2023年5月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年5月の日本国内の軽自動車を含む乗用車全体の販売台数は272,042台で、2022年5月の211,856台からは28.4%増加したものの、COVIDによる影響を受ける前の2019年5月(327,418台)には及ぼなかった。

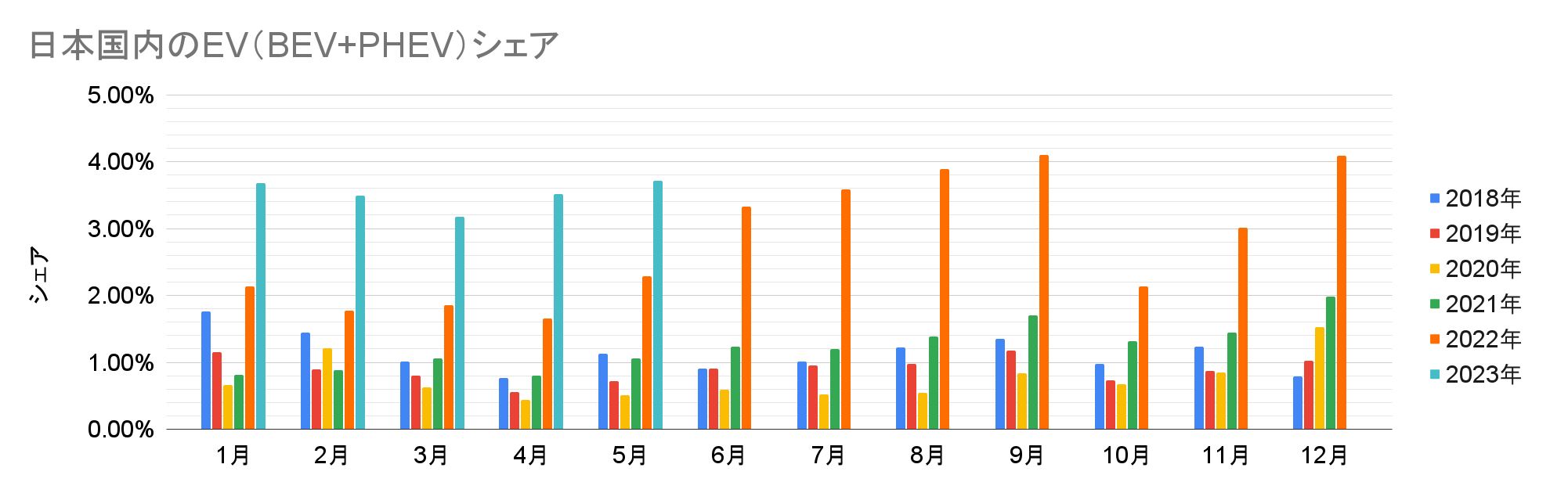

EV(BEV+PHEV)のシェアは3.7%(BEVは2.4%)に増加、前年比で約1.6倍(BEVは2.7倍)に成長。BEVが大幅に増加した一方でPHEVも前年の1.4%から1.3%に微減、欧州の多くの国と同様BEVが成長を牽引した。

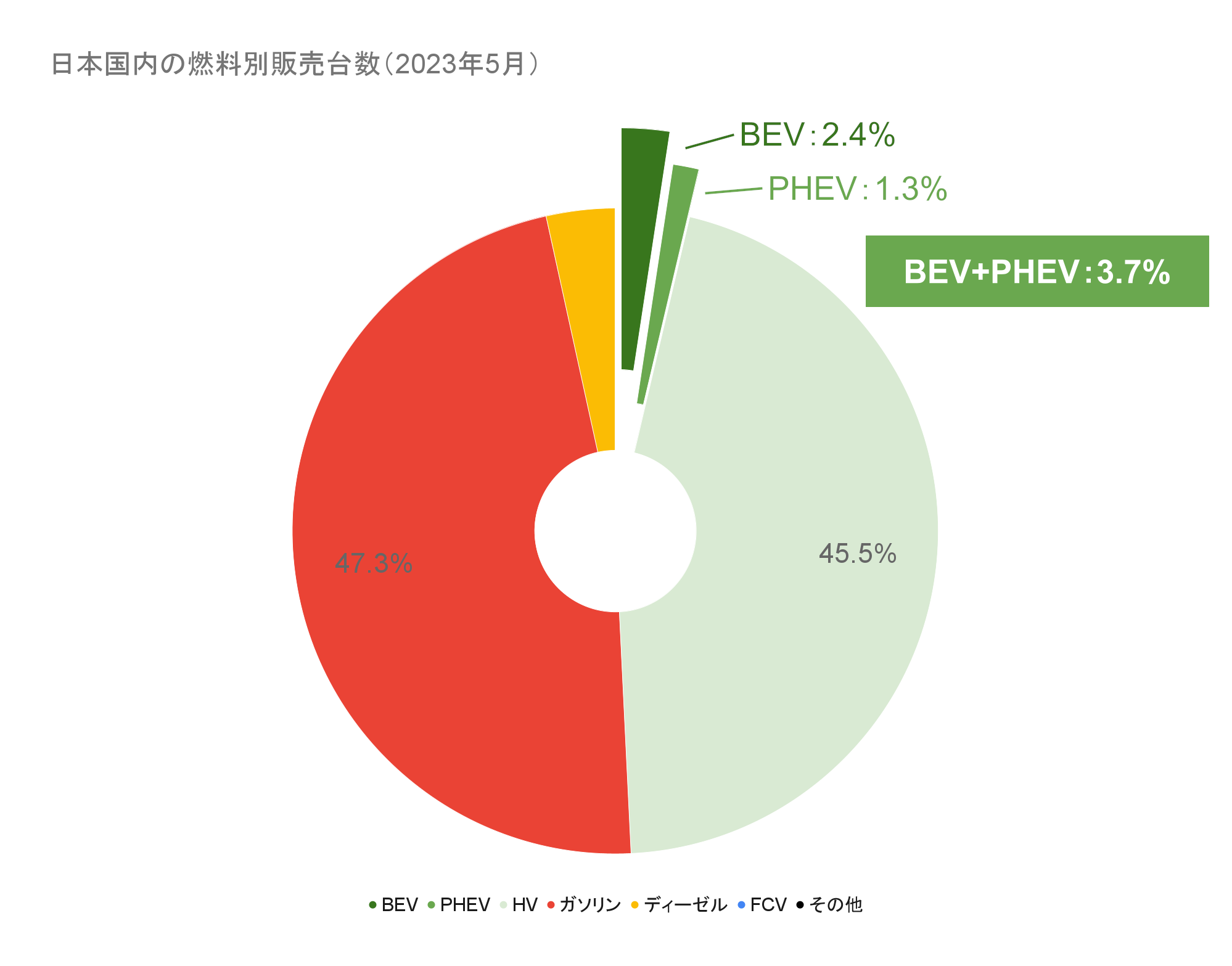

日本国内の燃料別販売台数(2023年5月)(クリックで拡大)

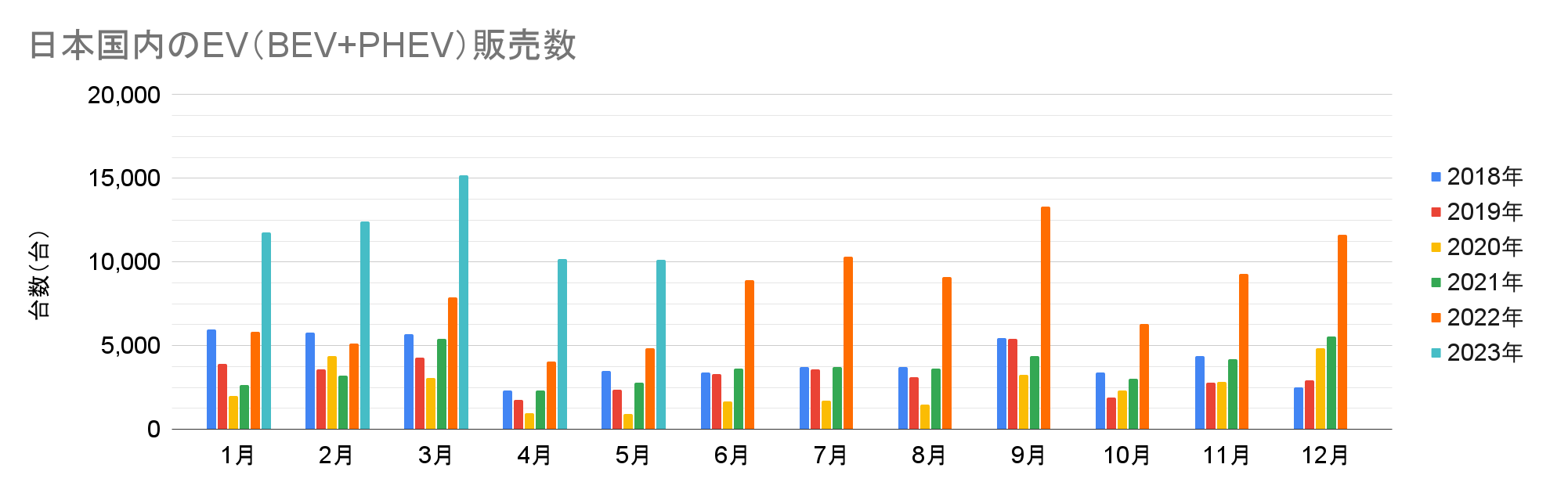

台数ベースでは10,107台で2023年としては最少だったものの、5月としては引き続き最高記録を更新。前年の4,833台からは約2.1倍(BEVは3.5倍)の成長となった。

・BEV:6,538台(乗用車全体の2.40%、前年比+247.77%)

・PHEV:3,569台(乗用車全体の1.31%、前年比+20.86%)

・EV(プラグイン車合計):10,107台(乗用車全体の3.72%、前年比+109.12%)

・FCV:22台(乗用車全体の0.01%未満、前年比-38.81%)

・ZEV合計:10,129台(乗用車全体の3.72%、前年比+108.37%)

・HV:123,793台(乗用車全体の45.51%、前年比+30.26%)

・電動車合計:133,922台(乗用車全体の49.23%、前年比+34.06%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

2023年5月の販売台数は10,107台で、4月に続いて例年販売数が低迷する季節のため2023年としては最低ながら、1万台以上を維持。最も重要な指標である前年比では4,833台から約2.1倍の増加、BEVに限定すると前年の1,880台から約3.5倍に増加、安定した成長が続いている。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

5月も引き続きBEVがEV全体の成長を牽引し、シェアは前年の2.28%から1.6倍以上の3.72%に達した。このうち2.40%がBEVで前年の0.89%から約2.7倍の増加、一方でPHEVは前年の1.39%から1.31%に減少した。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

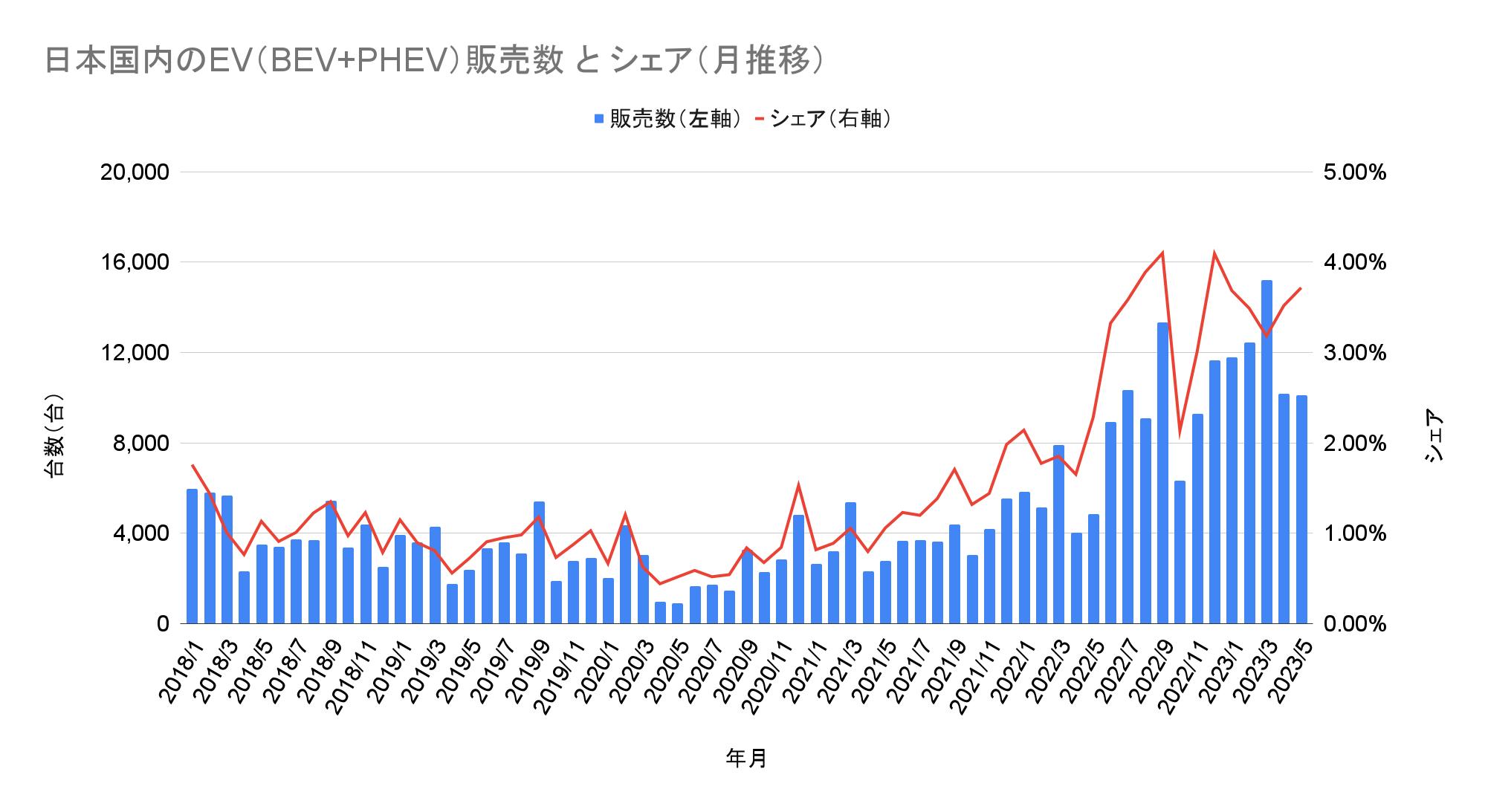

5月の月推移を見ると台数は4月から微減しているものの、シェアは3月からの増加を踏襲。より重要な長期トレンドでも2020年から安定した成長が続いている。ただし以前から指定しているように、しばらくは成長を牽引してきたBEVに有力な新車種の発売予定がなく、6月以降は成長が減速する可能性が高い。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

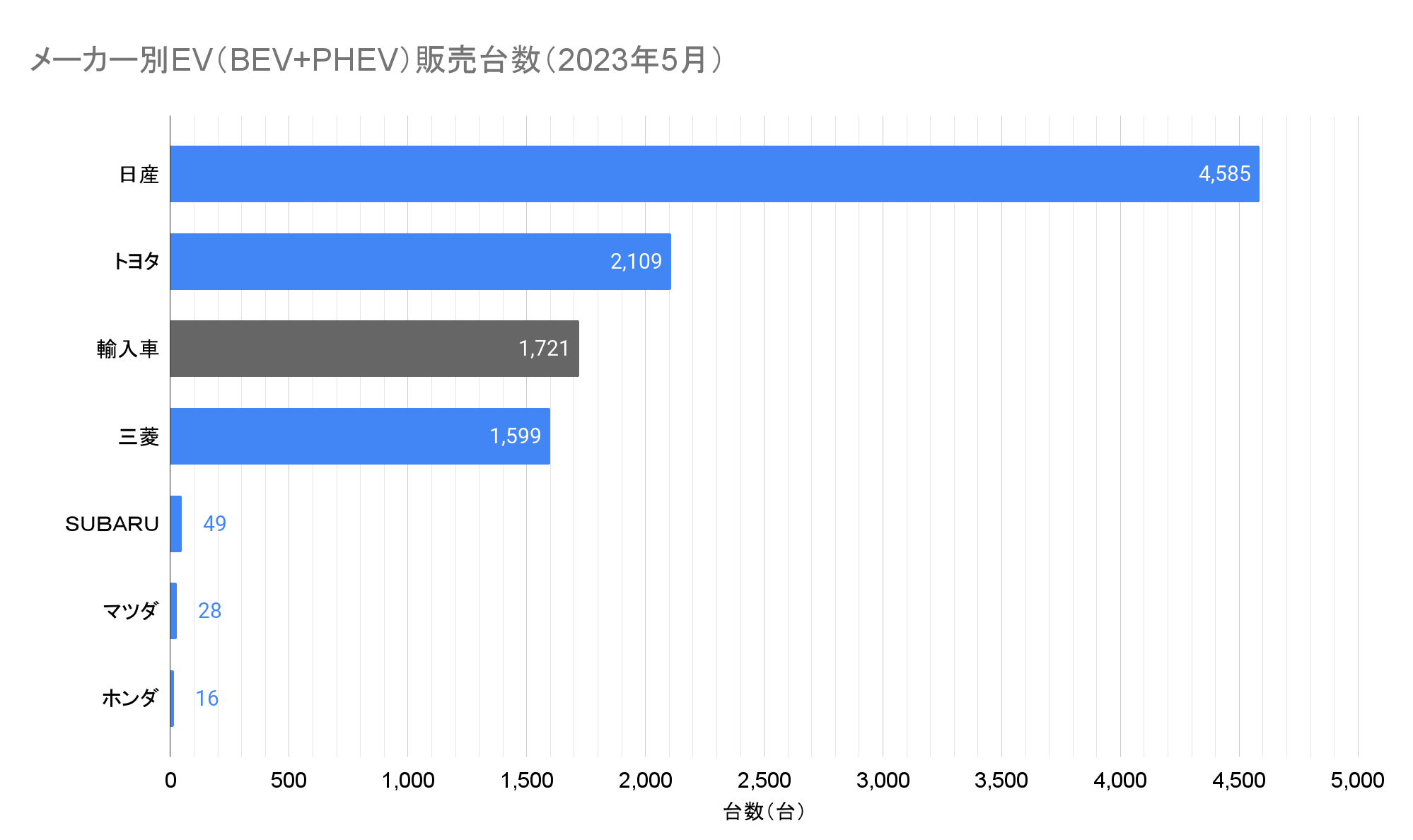

2023年5月のトップメーカーは引き続き日産の4,585台で、前年の1,202台から4倍近く増加し、2位を2倍以上引き離した。EVとして最多の車種である日産サクラは2,773台で、引き続き2,000~3,000台で安定して推移。3月に初めて1,000台を突破した日産アリアも1,296台と1,000台前後で安定しており、残りの516台が日産リーフと推測される。

2位は2,109台を販売したトヨタで、前月の3位から浮上。前年の726台から約3倍となる2,109台に増加した。引き続きプリウス、ハリアー、RAV4などのPHEVが1,957台で同社のEV販売を牽引、さらにbZ4Xなどの登録車のBEVが130台、軽自動車のBEVであるC+Podが22台と公開されている。

メーカー別EV(BEV+PHEV)販売台数(2023年5月)(クリックで拡大)

輸入車の内訳は不明ながら、3位は1,599台を販売した三菱と思われる。前年の1,943台からは約18%の減少で、2位から3位に順位を下げた。このうち463台が軽自動車のeKクロスEVと公開されており、前月から500台前後で安定している。さらに683台がアウトランダーPHEVと公表されており、残りの453台がエクリプスクロスのPHEVモデルと推測される。

輸入車の合計は1,721台で、前年の919台から引き続き順調に増加。JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは213台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは17台、BYDは141台とされている。

おわりに

国内のEV販売は5月も台数・シェアともに引き続き前年から大きく成長し、シェアは2023年の最高記録を更新した。

一方で海外に目を向けると、北米でFordとGMがテスラの充電規格であるNACS(North American Charging Standard=北米標準充電規格)を採用することが発表され、2022年11月に規格の名称が変更されてから約半年で、名実ともに北米の標準充電規格となった。

NACSの最大の特徴は「利用者目線で作られた規格」という点であり、プラグやケーブルが小型軽量で扱いやすいこと、プラグ&チャージに対応し挿すだけで充電が開始すること、99.95%という高い稼働率などにより、利用者から高い評価を得ている。

テスラとしては充電器の利用で収入が入り、FordやGMは利用者の体験が向上することから、筆者としてもこの動きは歓迎する一方で、新たな問題も浮上した。北米の上位3社(EVシェア7割以上)がNACSを採用することで、現在の標準規格であるCCSは少数派となり、相対的な利便性の低下が予想される。もし日本メーカーを含む他社も追従してNACSを採用しなければ、テスラ、Ford、GMに対して販売で不利となるだろう。

これについて国内メーカーからの正式な発表はないものの、共同通信が業界関係者の声として「まだテスラ規格が標準になると決まったわけではない。どの充電方式を選ぶかは動向を見極める必要がある」と伝えた。国内メーカーはEVにおいて、北米を含めた世界で大きく遅れを取っていることは言うまでもない。その際たる原因が「EVが主流になると決まったわけではない」といった行き過ぎた慎重論であり、行動の遅さに繋がった。

これまで国内メーカーが重視してきた意思決定を鑑みると、CCSからNACSへの乗り換えは決して簡単な決断ではないだろう。それでも北米で競争力を維持するためには必要な判断であり、一刻も早い決断を願うばかりだ。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望