【日本国内のEV販売】2023年3月のEVシェアは3.2%、15,000台以上を販売し過去最高を更新!

記事公開:2023/4/11

皆さんおはようございます、八重さくらです!

本日は販売台数が過去最高を記録した2023年3月の国内のEV販売状況を見てみましょう!

※この記事は2023年3月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年3月の日本国内の軽自動車を含む乗用車全体の販売台数は477,943台で、2022年3月の426,393台からは12.1%増加したものの、COVIDによる影響を受ける前の2019年3月(532,506台)には大きく届かなかった。

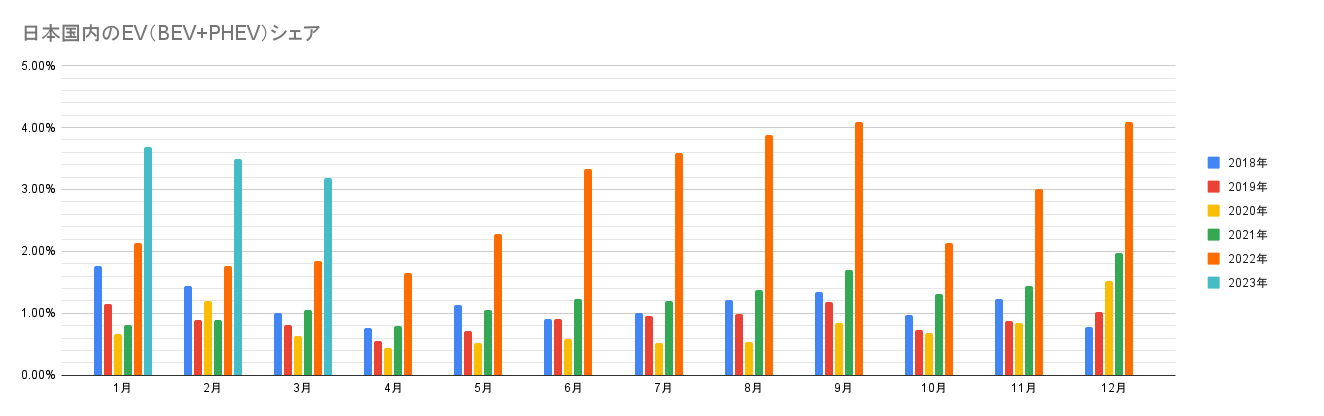

EV(BEV+PHEV)のシェアは3.2%(BEVは2.2%)に増加、前年比で約1.7倍(BEVは2.0倍)に成長。ここ数ヶ月はBEVの成長が目立っていたものの、2月はPHEVも前年の0.8%から1.2%に大きく上昇し、EV全体の成長を牽引した。

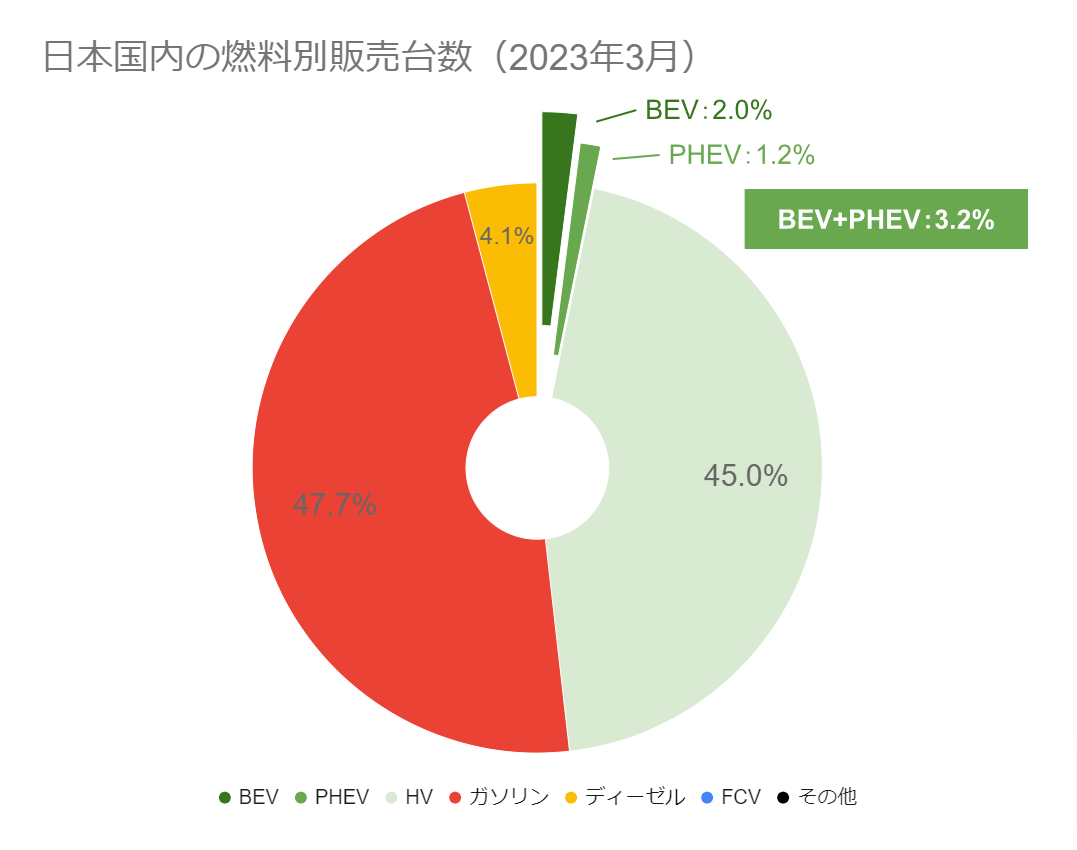

日本国内の燃料別販売台数(2023年3月)(クリックで拡大)

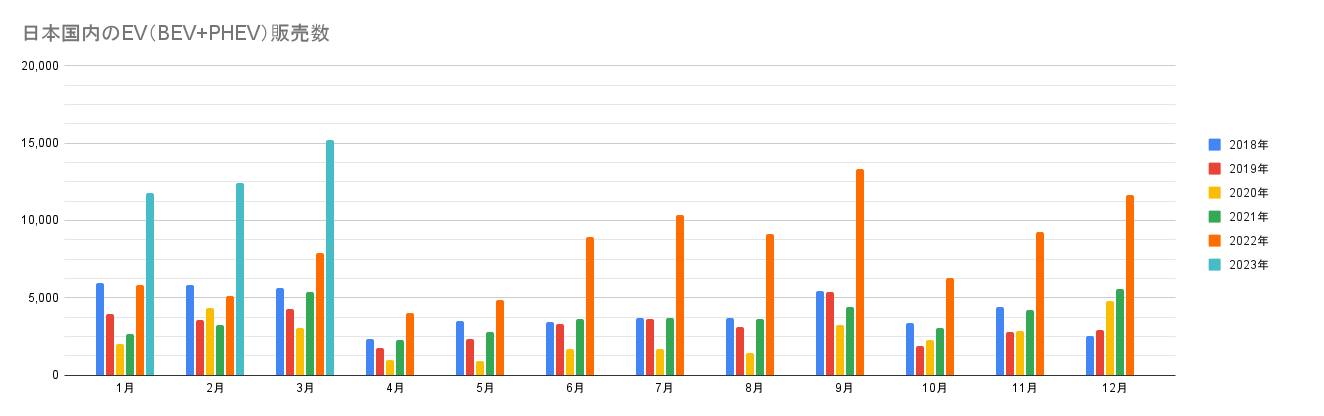

台数ベースでは過去最高だった2022年9月(13,314台)を大きく上回る15,201台で記録を更新、前年からは約1.9倍(BEVは2.2倍)の成長。軽自動車はここ数ヶ月と同等の台数を維持したものの、日産アリアや三菱、トヨタのPHEVなどの登録車が増加、合計10,719台と初めて1万台を上回った。

・BEV:9,631台(乗用車全体の2.02%、前年比+121.35%)

・PHEV:5,570台(乗用車全体の1.17%、前年比+57.21%)

・EV(プラグイン車合計):15,201台(乗用車全体の3.18%、前年比+92.56%)

・FCV:38台(乗用車全体の0.01%、前年比-72.86%)

・ZEV合計:15,239台(乗用車全体の3.19%、前年比+69.22%)

・HV:215,156台(乗用車全体の45.02%、前年比+19.24%)

・電動車合計:230,395台(乗用車全体の48.21%、前年比+22.25%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

販売台数とシェアの推移

年度末となる2023年3月の販売台数は15,201台で、これまでの最高だった2022年9月を大きく上回る新記録を達成。最も重要な指標である前年比では約1.9倍、BEVに限定すると約2.2倍と大幅な増加が続き、販売が増加する年度末に相応しい結果となった。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

3月も引き続きBEVがEV全体の成長を牽引し、シェアは前年(1.85%)の約1.7倍となる3.18%に達した。このうち2.02%がBEVで前年の1.02%から約2倍の増加となったものの、ここ数ヶ月成長が弱かったPHEVも1.17%まで増加、前年の0.83%から約1.4倍成長した。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

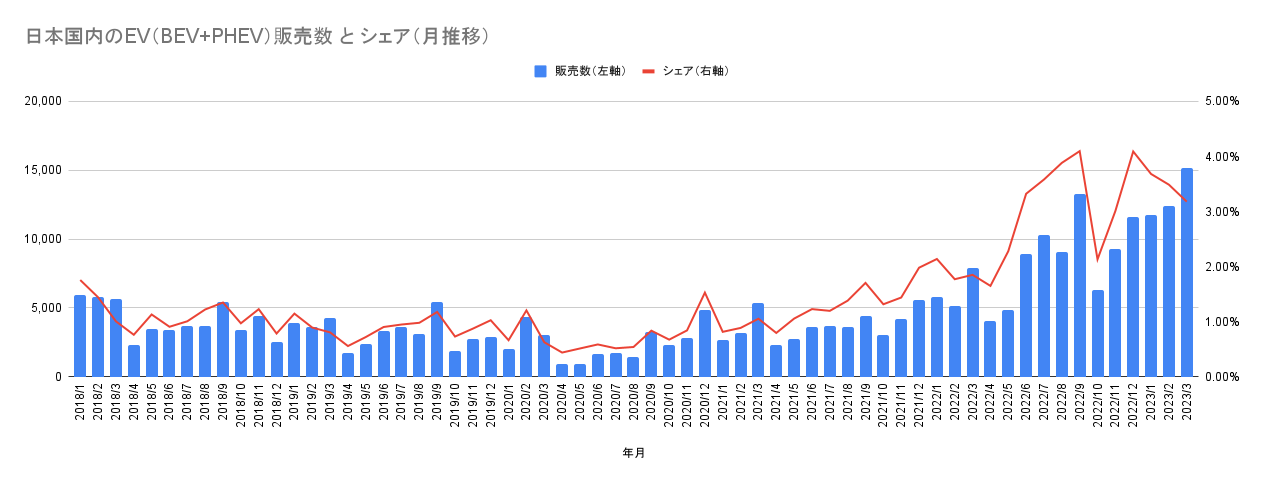

月推移を見ると台数は成長を続け過去最高を記録した一方、シェアは2022年12月から3ヶ月連続で低下。EVの台数も増加しているものの、供給の制約により乗用車全体の増加ペースに追いついていないためと思われる。今後もシェアと台数は供給状況に左右されると予想され、短期的な変化よりも長期的なトレンドに注目する必要がある。

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

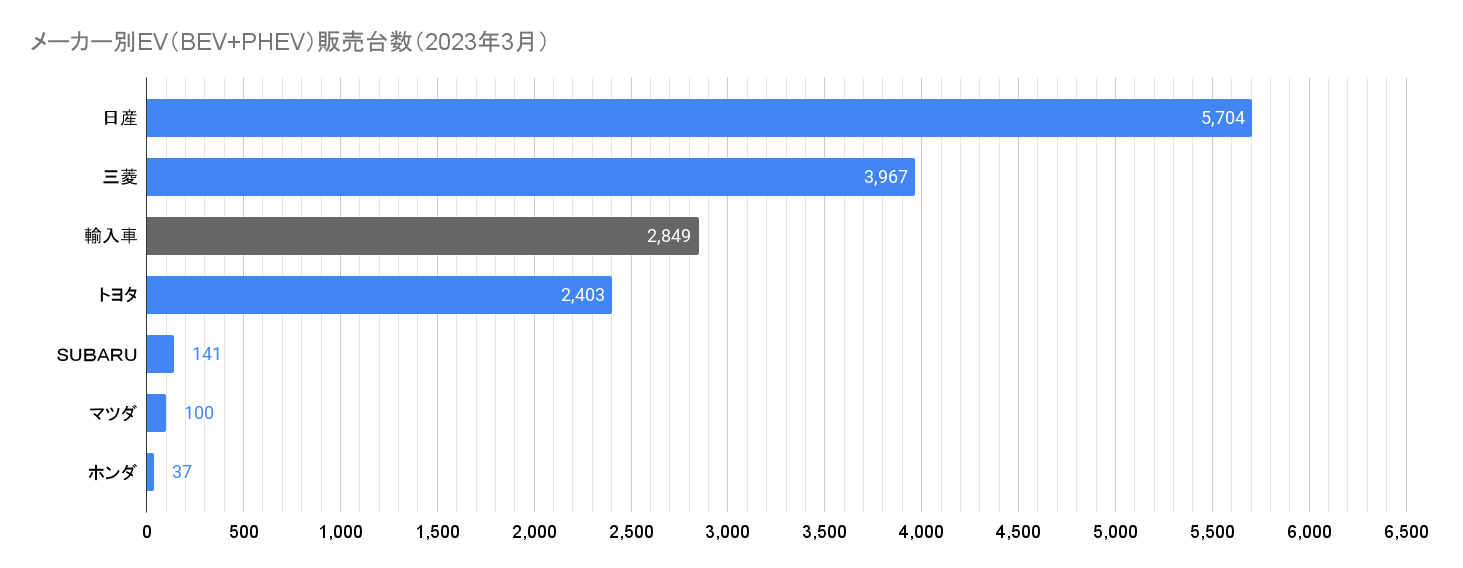

2023年3月のトップメーカーは引き続き日産の5,704台で、前年の2,437台から大きく上昇。これまで概ね4,000台前後で推移していた日産サクラは2,888台に減少し、代わりにこれまで数百台で推移していた日産アリアが1,101台と初めて1,000台を突破、日産リーフも1,715台と登録車が好調な月となった。

2位は先月に続いて三菱で、前年の1,800台から3,967台に増加。このうち1,544台が軽自動車のeKクロスEVと公開されており、初めて1,500台を上回る新記録を達成した。残りの1,481台がアウトランダーPHEVと公表されており、残りの942台がエクリプスクロスのPHEVモデルと推測される。

メーカー別EV(BEV+PHEV)販売台数(2023年3月)(クリックで拡大)

輸入車の明細は不明ながら3位は2,403台を販売したトヨタと予想され、前年の1,305台から大きく増加すると同時に、先月に続き統計データがある2018年以降の最高記録を更新した。引き続きPHEVが2,138台で販売を牽引しており、先月に続きハリアーPHEVの増加に伴うものと思われる。この他215台がbZ4XなどのBEVの登録車、50台が軽自動車のC+Podと公開されている。

輸入車の合計は2,849台で前年(2,287台)、先月(2,493台)から順調に増加。JAIA(日本自動車輸入組合)の「車名別輸入車新規登録台数の推移(月別)」によるとOthersは579台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは60台、BYDは159台とされている。

先月初めて3桁となる103台を達成したSUBARUは引き続き141台に増加、CX-60 PHEVの納車が落ち着いたマツダは100台まで減少した。

おわりに

販売台数で過去の最高記録を更新するなど、3月の国内のEV市場も確実な成長が続いた。

そんな中、トヨタが4月7日に開催した新体制方針説明会において、2026年までに世界で10車種のBEVを発売、年産150万台とする目標が発表された。これは特に目標の上方修正ではなく、あくまで2030年に350万台とする従来の目標を補完するものだ。

ただし最も注目すべきは2026年に登場予定の、新たなBEV専用プラットフォームを用いた車種だろう。今回の発表ではBEVの開発・生産に独立した社内組織を設け、単一のリーダーのもと積極的な挑戦を取り入れることが発表された。これによりコストに直結する生産工程を1/2まで圧縮、より低コストで魅力的なBEVが開発可能となることが期待される。さらに、これまで乗用車中心で展開していたFCVは大型商用車に主軸を移すことが発表された。

一方で販売に占めるBEVとICE車の比率は今回も発表されず、市場シェアを維持しながらBEVへ移行できるかは不明だ。ライバルとなるテスラは2022年の段階で131万台、BYDも91万台以上のBEVを販売しており、2026年には150万台の数倍の規模まで拡大することが予想される。そうなったときにトヨタが今の市場シェアを失わずに戦えるのか、引き続き注目が必要だろう。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望