【日本国内のEV販売】2023年2月のEVシェアは3.5%、トヨタやSUBARUが過去最高記録を更新!

記事公開:2023/3/20

皆さんおはようございます、八重さくらです!

本日はトヨタやSUBARUが記録を更新した2023年2月の国内のEV販売状況を見てみましょう!

※この記事は2023年2月の情報です。最新情報はこちらから:EV販売台数の記事一覧(翌月中旬頃更新)

2023年2月の日本国内の軽自動車を含む乗用車全体の販売台数は356,281台で、2022年2月の289,848台からは22.9%増加し、COVID前の2020年2月の362,052台に迫る結果となった。

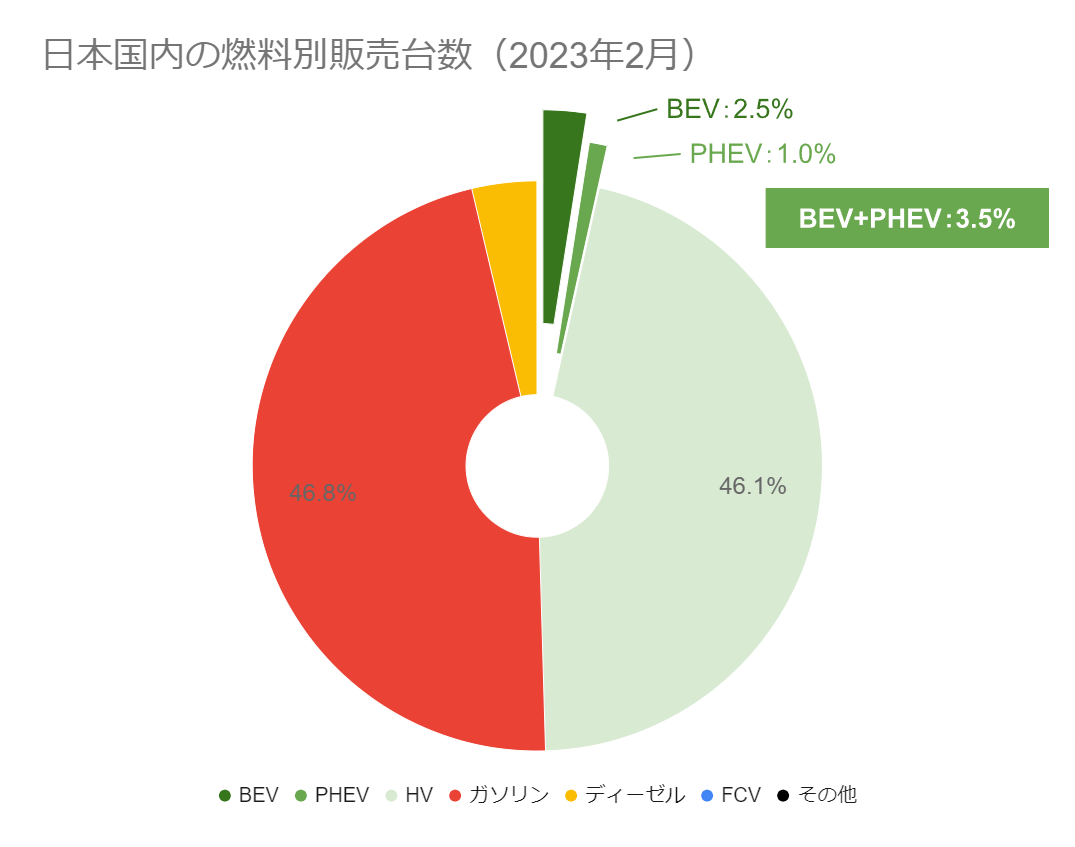

EV(BEV+PHEV)のシェアは3.5%(BEVは2.5%)に増加、前年比で約2.0倍(BEVは3倍以上)に成長。PHEVは1.0%で前年から微増に留まり、引き続き日産サクラや三菱eKクロスEVなどのBEVがEV全体の成長を牽引するとみられる。

日本国内の燃料別販売台数(2023年2月)(クリックで拡大)

台数ベースでも引き続きBEVが前年比で+270%(約3.7倍)と大幅な成長、1月に前年から減少していたPHEVも+31%(約1.3倍)と再度増加に転じた。EV全体では+142%(約2.4倍)で、大幅な成長を継続。

FCVは44台(全てトヨタ・ミライ)で、前年の163台からは-73%となり、引き続き大幅な減少となった。車種が増えない限り、大幅な増加は期待できない可能性が高い。

HVは164,075台と引き続き電動車として圧倒的多数を占め、シェアは46%を突破し過去最高記録を更新。EVの増加と合わせて、HVを含む電動車全体のシェアも49.6%と過去最高を更新した。

・BEV:8,807台(乗用車全体の2.47%、前年比+270.04%)

・PHEV:3,623台(乗用車全体の1.02%、前年比+31.46%)

・EV(プラグイン車合計):12,430台(乗用車全体の3.49%、前年比+142.02%)

・FCV:44台(乗用車全体の0.01%、前年比-73.01%)

・ZEV合計:12,474台(乗用車全体の3.50%、前年比+135.40%)

・HV:164,075台(乗用車全体の46.05%、前年比+41.69%)

・電動車合計:176,549台(乗用車全体の49.55%、前年比+45.79%)

【本ページに掲載している販売数データのソースについて】

・登録車:一般社団法人日本自動車販売協会連合会(JADA)の燃料別販売台数(乗用車)より

・軽自動車:一般社団法人 全国軽自動車協会連合会の軽四輪車通称名別新車販売確報、及びメディア向け資料より

※シェアは上記の販売台数より独自集計

※特筆なき場合、EVはBEV(バッテリー式の完全電気自動車)とPHEV(プラグインハイブリッド車)を両方を指す

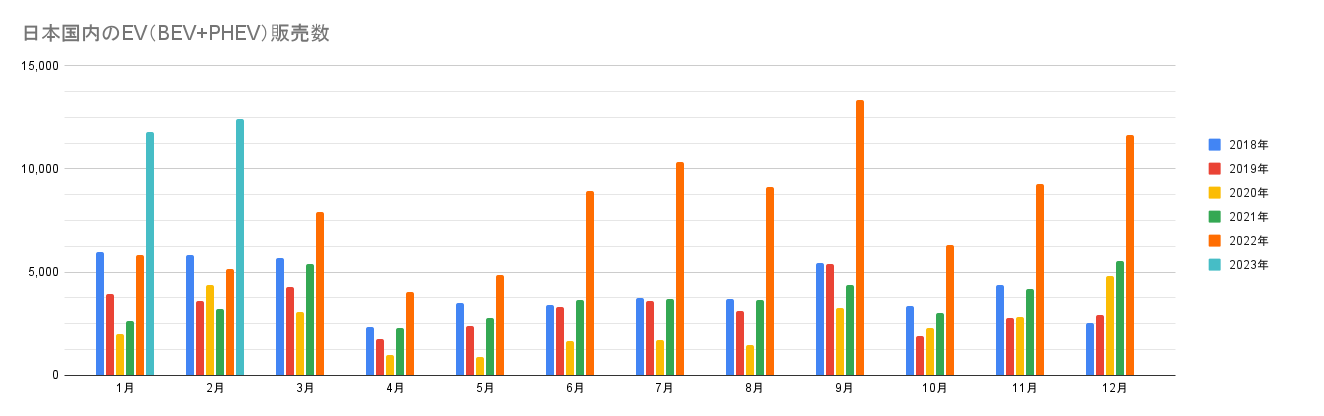

販売台数とシェアの推移

2023年2月の販売台数は1月に続き、過去最高を記録した2022年9月に次いで、過去2番目の台数となる12,430台となった。最も重要な指標である前年比では約2.4倍、BEVに限定すると4倍近い大幅な増加が続いている。統計が残っている2018年以降で最低を記録した2020年から、安定した増加が続いている。

日本国内のEV(BEV+PHEV)販売数(クリックで拡大)

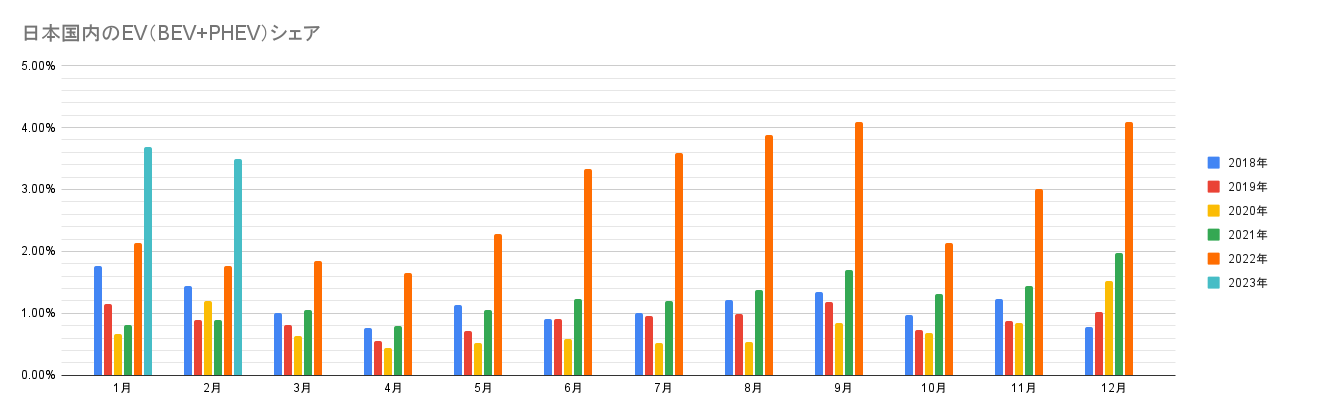

2月も引き続きBEVがプラグイン車の成長を牽引し、シェアは前年(1.77%)の約2倍となる3.49%に達した。このうち2.47%がBEVで、前年の0.82%から約3倍の増加となり、引き続きPHEVの1.02%(前年の0.95%から微増)を大きく上回った。プリウスPHEVの納車開始で多少増加する可能性はあるものの、今後も引き続きBEVがEVの成長を牽引すると予想される。

日本国内のEV(BEV+PHEV)シェア(クリックで拡大)

月推移では約4%を達成した昨年9月や12月からは若干の減少が見られるが、2023年2月も大きく衰えることはなく、通年では安定した成長が期待できるだろう。

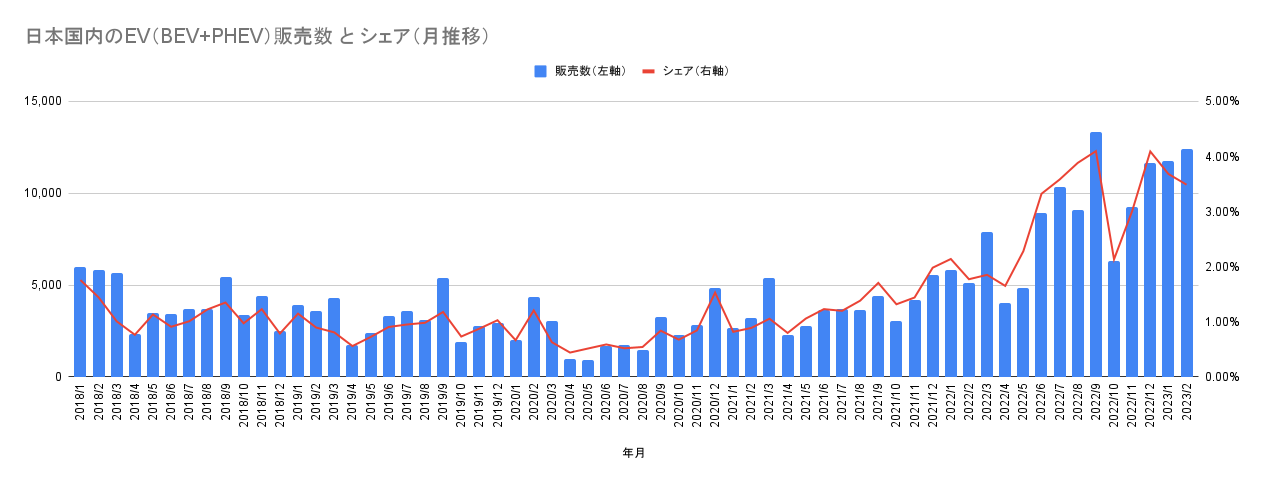

日本国内のEV(BEV+PHEV)販売数とシェアの推移(クリックで拡大)

メーカーと車種

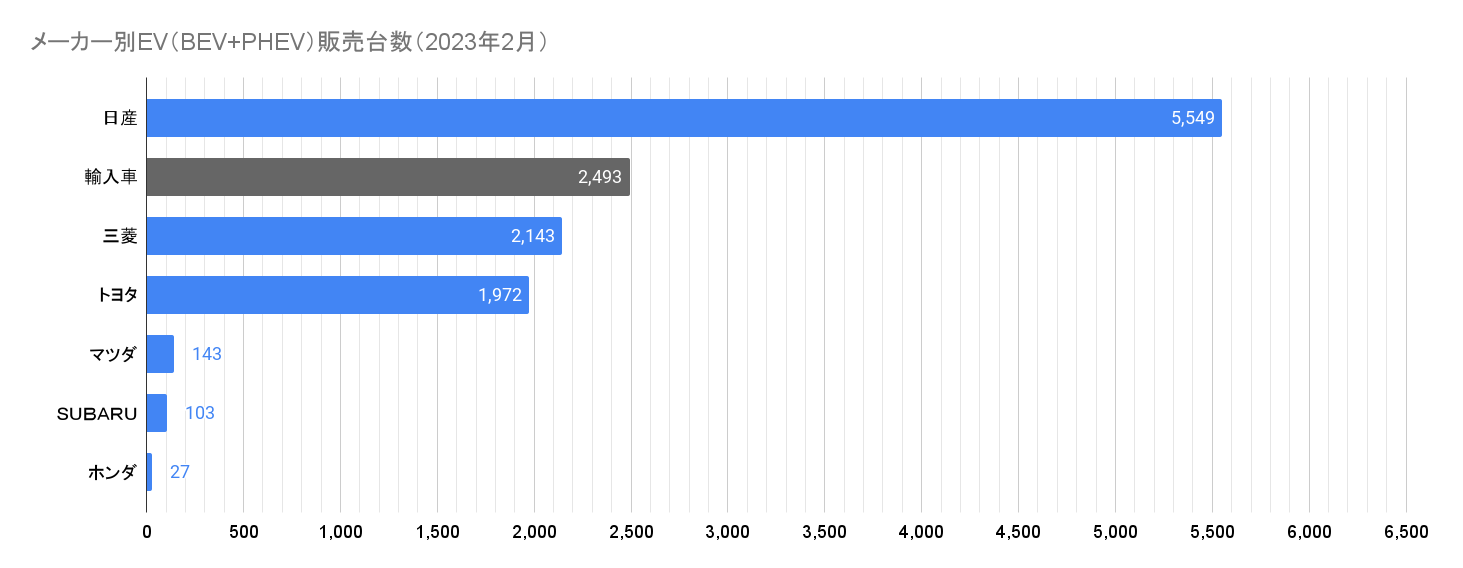

2023年2月のトップメーカーは引き続き日産サクラが好調な日産で、全5,549台のうち4,109台が軽自動車の日産サクラ、1,254台が日産リーフと公開されており、残りの186台が日産アリアと推測される。日産はサクラの納車開始後、安定して5,000台程度を維持しており、今後も国内のEV販売を牽引すると見られている。

輸入車の明細は不明ながら、2位は先月に続いて三菱と予想され、前年の1,809台から2,143台に増加。このうち約半数の1074台が軽自動車のeKクロスEVと公開されており、残りの1,069台がアウトランダーPHEVとエクリプスクロスPHEVでそれぞれ半々程度と推測される。

メーカー別EV(BEV+PHEV)販売台数(2023年2月)(クリックで拡大)

3位はトヨタの1,972台と予想され、前年の755台から大きく増加すると同時に、統計データがある2018年以降の最高記録を更新した。これはPHEVが1,690台と大幅に増加したためで、明細は不明ながら、ハリアーPHEVの増加に伴うものと思われる。この他252台がbZ4XやUX300eのBEVの登録車、30台が軽自動車のC+Podと公開されている。

輸入車の合計は2,493台で前年(937台)、先月(1,453台)と比べてともに大きく増加。JAIA(日本自動車輸入組合)の「2023年2月度輸入車新規登録台数(速報)」によるとOthersは792台で、ほぼ全数がテスラと思われる。なお、電動車専業メーカーのHyundaiは70台、BYDは37台とされている。

特筆すべき点はSUBARUが初の3桁を達成したことで、2月に販売された103台すべてがBEVと公開されており、ソルテラの納車が本格化している。

おわりに

3月に入り、トヨタに続きSUBARUやマツダもトップ人事の変更とともに、EVへの注力が発表された。SUBARUは今後5年間でEVに2,500億円を投資、23年度からBEVの自社生産設備の構築を開始し、25年には混流生産を開始。さらに27年にはBEV専用の生産ラインを設けることを検討、30年には世界の新車販売の4割以上をEV+HVとする計画だ。現在は姉妹車であるトヨタbZ4Xとの共同生産のみだが、25年以降は独自のEVが投入可能になるだろう。

一方でマツダも主力市場である米国でのEVの出遅れを挽回するため、新体制のもとで推進するとした。同社は昨年11月に「30年までに電動化に1.5兆円を投資する」ことを発表、着実な遂行が期待されている。

ただ、いずれのメーカーも、自宅や目的地での基礎充電などを含む「EVの運用」を感覚的に理解できていないのであれば、先行するテスラなどの海外勢に対抗できるUX(ユーザ体験)に仕上げることは難しい。国内メーカーが主流の国内市場においてEVへの移行を進めるためにも、ぜひメーカーのトップ自ら海外を含む色々なメーカーのEVに乗り、自社製品に活かされることを願う。

なお、以下の急速充電器の整備についての署名は無事に最低目標の500筆に達した。賛同並びに拡散に感謝すると同時に、引き続きご支援をお願いしたい。

高速道路のSA/PAにEVの超急速充電器を整備するため、以下のキャンペーンへの賛同ならびに拡散をお願いいたします

—八重 さくら(@yaesakura2019) May 12, 2022

「すべてのEVが快適に充電できるよう、高速道路に超急速充電器を整備してください!」 https://t.co/xBzo1DogXO#RT希望 #拡散希望